深演智能赴港IPO面临利润大考,决策AI第一股能否借Deep Agent破局? | 速途网

在生成式AI重塑各行业的浪潮下,中国决策类AI领域的头部玩家——北京深演智能科技股份有限公司(以下简称“深演智能”)近期正式向港交所递交招股书,由工银国际独家保荐。

作为一家在营销与销售场景深耕多年的技术公司,深演智能以2024年5.38亿元的营收规模和2.6%的市场份额,位居中国营销和销售决策AI应用市场第一。然而,招股书也暴露了其在宏观经济波动下,营收下滑与净利润“腰斩”的短期阵痛。

速途网通过分析招股书发现,在“AI驱动决策”的愿景与财务数据波动的现实之间,深演智能正试图通过新一代AI智能体(Deep Agent)讲述新的增长故事。

2024年净利同比下滑64.5%,2025H1呈现复苏态势

招股书显示,深演智能在过去三年保持了相对可观的营收规模,但在2024年遭遇了明显的业绩波动。

营收方面,公司收入从2022年的5.43亿元增长至2023年的6.11亿元,但在2024年受宏观环境及快消、汽车等行业客户预算收紧影响,回落至5.38亿元,同比下降约12.0%。不过,最新数据显示,2025年上半年营收为2.77亿元,较2024年同期的2.62亿元增长5.8%,显示出止跌回升的迹象。

相比营收,净利润的波动更为剧烈。2022年和2023年,公司净利润稳定在5936万元和6066万元。然而,2024年净利润骤降至2152万元,降幅达64.5%。这主要归因于收入规模缩减导致规模效应减弱,以及相对刚性的成本结构。2025年上半年净利润为363万元,较去年同期的155万元同比增长134.2%。

此外,公司整体毛利率由2023年的31.2% 下滑至2024年的27.3%,主要受高毛利的境外客户收入占比下降及智能数据管理业务服务组合变化影响。

经营现金流方面,2024年上半年经营活动现金流曾一度为净流出2070万元,虽然2025年上半年转正为净流入3300万元,但整体现金流受大客户回款节奏影响较大。截至2025年6月30日,公司持有的现金及现金等价物为9576万元,结合其目前的盈利能力和信贷状况,短期生存无虞,但若要进行大规模技术投入,上市融资显得尤为迫切。

坐拥530家终端客户,核心产品留存率超85%

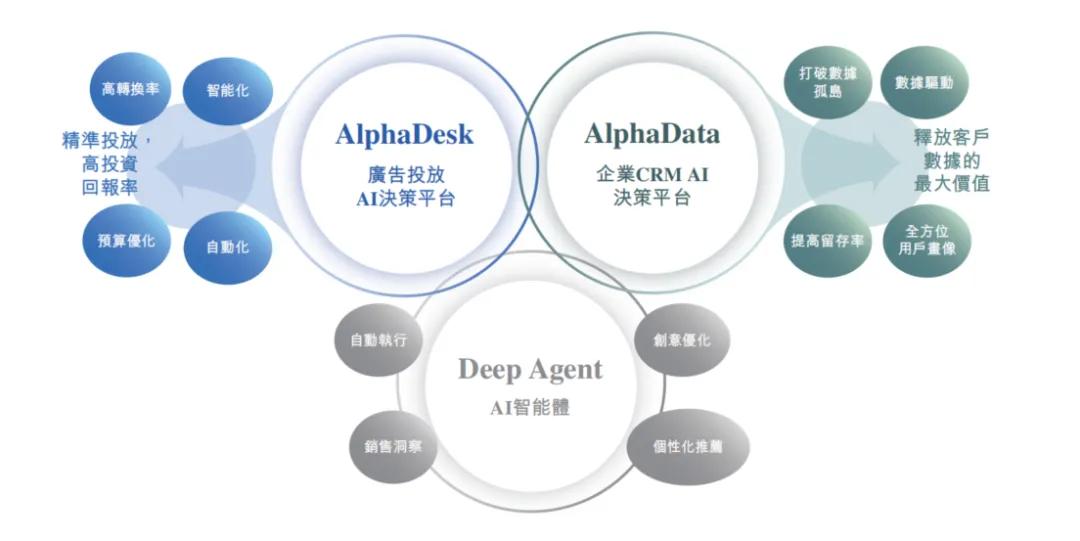

深演智能通过“AlphaDesk”智能广告投放和“AlphaData”智能数据管理双引擎驱动业务,并于近期推出了下一代产品“Deep Agent”。

其中,智能广告投放(AlphaDesk)是公司的绝对现金牛,2024年贡献收入4.60亿元,占比高达85.5%;2025年上半年这一比例进一步提升至93.3%。智能数据管理(AlphaData)业务占比则有所收缩。

同时,公司战略聚焦大中型企业,累计服务约530家终端客户,其中包括89家《财富》世界500强企业。核心产品表现出极高的客户粘性:AlphaDesk的净收入留存率在往绩记录期间始终超过85%,AlphaData则超过80%。

2025年2月,公司推出了企业AI智能体系统Deep Agent,速途旗下大模型之家曾第一时间就这一战略级产品,与深演智能CEO黄晓楠深度探讨,她表示,“深演智能的目标,是成为企业决策科学的 ‘基础设施’,让每个业务场景都能获得 AI 的精准赋能,最终实现‘技术红利’向‘商业价值’的转化。Deep Agent平台将AI技术深度融入企业业务决策的全链条。帮助企业打破数据孤岛,实现数据流、策略流、执行流的端到端贯通,形成一个高效运转的营销闭环。”

招股书显示,截至2025上半年,Deep Agent已签订17份合同,总价值约1190万元,虽然收入规模还不大,但已被视为未来的战略增长点。

值得注意的是,深演智能对于大客户的依赖度较高。2025年上半年,来自前五大客户的收入占比飙升至70.2%,而2022年为51.1%。最大客户贡献了23.9%的收入。这种高度集中意味着如果与大客户关系生变,将对业绩产生较大冲击。

创始人合计控制约35.73%,中移基金持股超10%

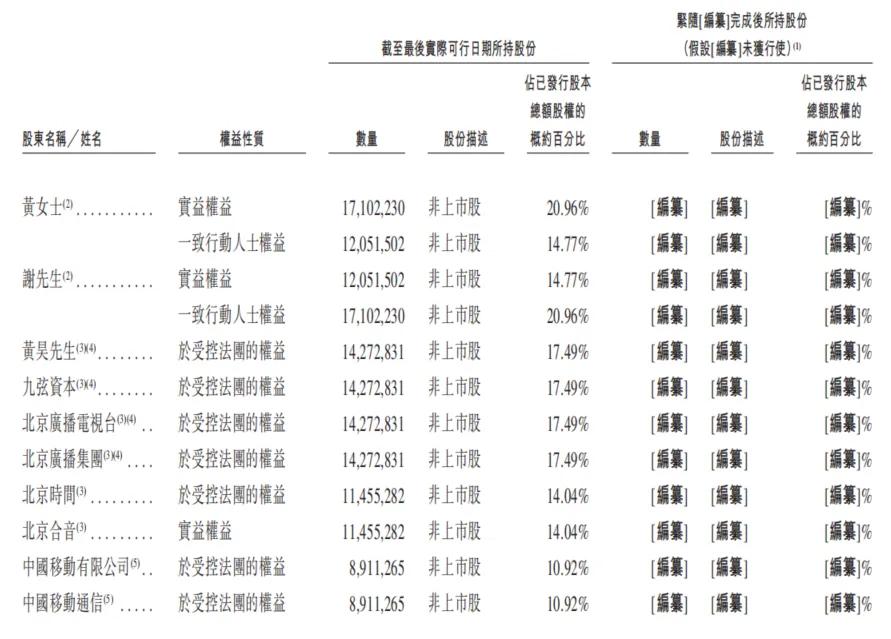

深演智能的股权结构呈现出典型的“创始人驱动+明星资本加持”的特征。公司控股股东为创始人黄晓南女士(董事长/CEO)直接持股20.96%,联合创始人谢鹏先生(董事/副总)直接持股14.77%。两人通过一致行动协议,合计控制公司约35.73%的股份,是公司的实际控制人。

同时,公司在上市前吸引了多家知名机构投资。其中,中移基金(中国移动旗下)持股10.92%,为最大外部机构股东。其他股东还包括富德懋赏(10.26%)、上海懋耀(9.07%)等。此外,深创投及其关联方红土成长合计持股约2.24%。

历史上,公司曾计划在A股上市并拆除境外架构回归国内,后于2024年6月撤回A股申请转战港股。2024年12月,公司还进行了股份回购及减资,向部分早期投资者支付了约4400万元回购款。

高管薪酬方面,结构相对理性。招股书披露,2024年,支付给董事及监事的薪酬总额(含薪金、津贴、花红等)为490万元。其中,黄晓南与谢鹏的薪酬包分别为112.5万元和118万元。值得注意的是,公司前五大最高薪酬人士并非董事,其最高薪酬范围在700万-750万港元之间,显示出公司对核心非董事人才(如销售或技术骨干)的高投入。

短期业绩承压不改AI长期价值,出海与Deep Agent是未来胜负手

综合招股书数据,速途网认为,深演智能展现出一家典型的垂直领域AI技术服务商的特征:在特定细分赛道(营销销售)建立了深厚的护城河,但在宏观消费疲软周期中,需要补强抗风险能力。

分析可见,2024年的业绩下滑是“周期性”而非“结构性”的。随着2025年上半年营收的回暖和净利润的翻倍增长,公司证明了其业务的韧性。但凭目前相对微薄的净利润规模,难以支撑更高估值,公司急需证明其盈利能力的恢复是可持续的。

从近期战略动作上,也能看出深演智能对于Deep Agent寄予厚望,并已获得初步商业订单。这不仅是跟随技术热点,更是试图通过高客单价、高技术附加值的SaaS化产品,来优化目前偏向“项目制”和“流量差价”的收入结构。

此外,公司出海战略也在加速中。招股书显示,境外客户收入占比在波动中维持在重要位置,2025上半年占比24.9%。随着中国企业出海需求激增,深演智能利用其在数据管理和跨平台投放的优势,有望在海外市场复制其国内的成功,这也是对冲国内内卷竞争的关键。

速途网认为,深演智能此次赴港IPO,不仅是为了缓解营运资金压力,更是为了在AI 2.0时代抢占“决策智能”的制高点。Deep Agent产品的商业化落地速度,以及在维持大客户关系的同时,有效改善现金流结构,都是未来市场关注的焦点。