百度 2024 年 OKR:李彦宏要赶两个晚集

崇尚向上管理的公司,有且只有一个脑袋,而 OKR 有助于帮助我们了解这颗脑袋在想什么。

1 月,李彦宏的 OKR 出炉,内部开始自上而下与之对齐。光子星球日前独家获悉李彦宏与何俊杰新一年第一季度的 OKR,从两人各项考核以观察业务落地方向。

跟踪三年 OKR 我们发现,四个目标与对应关键成果皆有明确指向。O1(第一目标)与移动生态事业群组(MEG)挂钩,O2 与云计算挂钩(ACG),只有最后一个 KR 涉及到小度,O3 为自动驾驶(IDG),O4 内容针对组织与人事。

若结合李彦宏与何俊杰的 OKR,有助于了解 AI 是如何改变百度最核心的业务——移动生态与搜索广告。

如果说 2022 年李彦宏的 OKR 关键词是 " 求稳 ",当年业务与人事方面都没有太多变化。去年,大模型喷涌,开始逐渐改变百度的应用、业务,乃至最后波及到人事,当年的关键词显然是 " 重构 "。

到 2024 年,关键词变成了 " 赚钱 "。" 利润 " 两个字出现在移动生态与智能云两个目标,并且 7 个关键成果中有 5 个都存在利润考核,包括内容、云计算、大健康、个人云、小度。

按照计量分析,我们也能看到李彦宏 OKR 中呈现的某些变化,例如关键成果逐年减少,自动驾驶与小度 科技 从承诺型变为进取型,电商、文库这类业务首位度被不断拔高。

对于大船来说,方向上的变化从来不是一蹴而就的事情,而是无数个微调堆砌的结果。

紧抓利润

移动生态是百度的基石,搜索广告提供营收,内容生态提供场景。

同 2023 年四季度类似,今年一季度,李彦宏关于移动生态的目标表述强调收入与利润,且仍然作为承诺型。差异在于不再强调跑赢大盘,而是强调完成 AI 原生化改造。

李彦宏认为 "AI 原生 " 有三个维度,最根本的特征是自然语言交互,其次是可以充分理解、生成、推理、记忆,以及应用的交互不超过两级菜单。这三点倒逼百度需要从产品、业务、组织架构,围绕 AI 进行改造。

然而 AI 原生改造似乎并不彻底。

光子星球了解到,作为百度 AI 的 " 头牌 ",文心一言从产品到业务,再到组织架构处于双轨并行状态。文心一言分为 PC 端与移动端两款产品,业务方面 PC 端在百度首页没有入口,而移动端有一级入口。组织架构方面,PC 端负责人为 CTO 王海峰,移动端负责人则是李小婉。

一位业内人士认为,文心一言双轨并行或许是无奈之举,因为 PC 端的搜索心智强于移动端。他同时认为," 百度总是移动时代干 PC 时代的事,如今 Web 时代又在干移动时代的事 "。

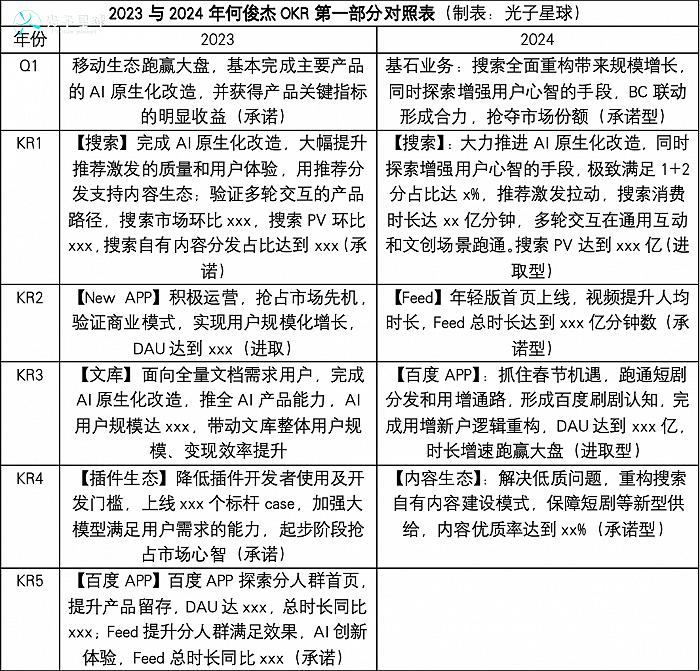

O1 下的三个关键成果相较去年变化很大。

O1 下的三个关键成果相较去年变化很大。

新一年的关键成果表明,百度去年连发十余款 AI 重构后的应用,目的在于确保基石业务——搜索广告长青。而第二个关键成果拔高了文库与电商的地位,这是过去三年以来,李彦宏 OKR 中首次出现电 商业 务的表述。

此外,李彦宏在该部分提出了 " 智能体 " 的概念,光子星球推测,智能体指代 AI 改造后的应用集合。结合 KR3" 商用一体 " 的表述可知,李彦宏 OKR 的第一个目标是希望 AI 应用,寻求商业化突破。

智能云与 智能硬件 是第二个目标,关键成果从 5 个缩减到了 4 个,缩减的一个关键成果是智能交通(ACE)。一个具体业务被老板写到 OKR 中,意味着重要性提升,反之则可能意味着重要性下降。

在第二个关键成果表述中,百度智能云把增长的重心放在了内部挖潜,而且非常明确地提到要实现与 MEG 产品沉淀的闭环。

百度智能云是百度当下一个驶入快车道的业务板块。梳理过去一年信息可以发现,百度智能云的一个增量来源于文心一言所拓展的 B 端生意。年初以来,百度智能云先后与荣耀、长安 汽车 等终端厂商的合作都离不开文心一言的身影。

而文心一言与终端厂商的合作,又将为百度移动生态应用提供进入终端的机会,这或许就是为何智能云的表述中,会涉及到 MEG。

百度健康、个人云、家用智能设备的表述相较上个季度并未有质的变化,但百度健康与智能设备业务的关键成果类型发生了变化。医患药从进取型变为承诺型,表明业务重要性提升,通常来说意味着跑通了商业模式。家用智能设备的关键成果反而从承诺型变为进取型,表明业务本身遇到了尚未克服的新挑战。

百度健康、个人云、家用智能设备的表述相较上个季度并未有质的变化,但百度健康与智能设备业务的关键成果类型发生了变化。医患药从进取型变为承诺型,表明业务重要性提升,通常来说意味着跑通了商业模式。家用智能设备的关键成果反而从承诺型变为进取型,表明业务本身遇到了尚未克服的新挑战。

事实上,2023 年小度仍然处于亏损状态,而新一年中,李彦宏关于利润的考核变成 "-xxx",印证了一季度扭亏无望。据 Sandalwood 电商监测数据显示,学习机和学习平板从 2023 年 10 月第一周到今年 1 月,受科大讯飞,学而思及二线品牌带动同比增长 23%。在市占方面,小度学习机和学习平板销售额同比下跌 47%,市占率由去年同期第三降至第四。

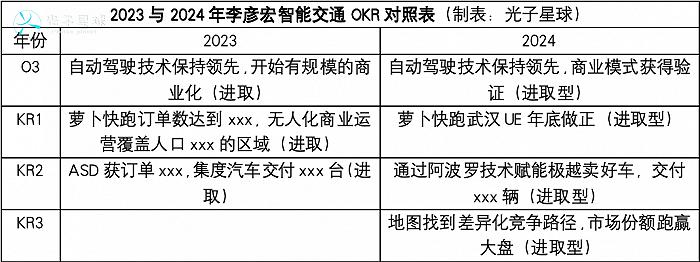

据悉春节期间,李彦宏赴美国,考查了 Waymo 的运营情况。2024 年,智能交通部分的关键成果增加了一条,他似乎重燃了一丝对自动驾驶的期望。

据悉春节期间,李彦宏赴美国,考查了 Waymo 的运营情况。2024 年,智能交通部分的关键成果增加了一条,他似乎重燃了一丝对自动驾驶的期望。

萝卜快跑是当下最重要的落地业务,而武汉是运营规模和运营区域最广的城市。正因如此,李彦宏才会设置 UE(单位 经济 模型)做正的指标。相较萝卜快跑,百度 ASD(智能汽车事业部)则显得落寞不少,由于缺乏新增车企客户,因此 2024 年的重要任务聚焦到了极越。

智能交通目标中最大的变化是百度地图,根据 QuestMobile《2022 年半年度的中国移动 互联网 实力榜报告》,到 2022 年 6 月为止,高德地图月活达到 6.8 亿,百度地图月活为 4.8 亿。此外,眼下高德本地生活已开始招商,进军到店,而百度地图的商业前景仍扑朔迷离。

移动生态来到十字路口

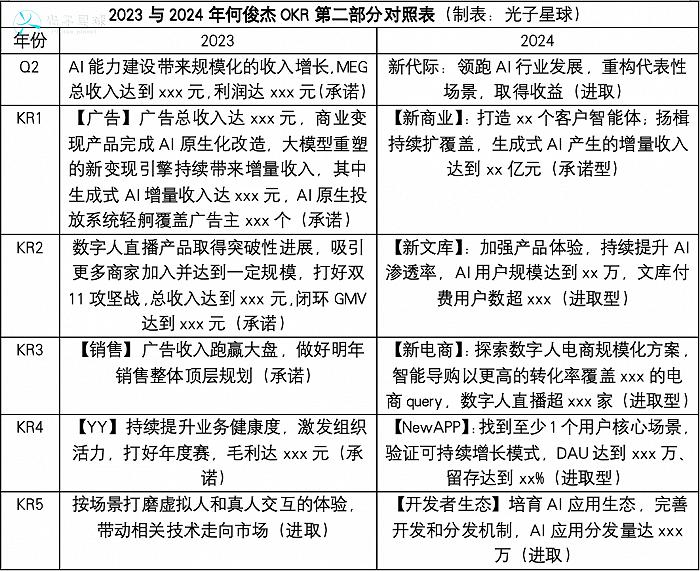

前文提到,李彦宏 2024 年一季度对于 AI 重构的移动生态有更多利润方面的要求。因此 MEG 负责人何俊杰的 OKR 中也一改一年前的稳健,在今年出现了 " 抢夺市场份额 " 这类较为积极的用词。

搜索是基石中的基石,新一年百度希望借助推荐与 AI 激发用户继续搜索行为,从而提升搜索引擎的使用时长,关键成果从承诺变为进取型表明这一计划存在变数。按照经典互联网商业模式 " 获客、时长、变现 " 来看,围绕 AI 搜索的生态已经来到了第二阶段。

光子星球获悉,何俊杰这一指导思想已经下沉到 MEG 其他业务模块,包括文心一言在内的产品都在新一年中关注用户时长,有了留量基础才有充分条件寻找变现方式。

光子星球获悉,何俊杰这一指导思想已经下沉到 MEG 其他业务模块,包括文心一言在内的产品都在新一年中关注用户时长,有了留量基础才有充分条件寻找变现方式。

在何俊杰第一部分目标中,首次出现了 " 微短剧 " 的表述。在第三个关键成果中,提到百度 APP 要在春节期间培育百度刷剧认知,并完成供给与需求的双增长。从目前情况看,百度微短剧主要通过采购 + 自制起步。

春节期间,百度采买了《傅总别急,我到来世去救你》《惹不起的顾主》《替身的自我修养》等作品,并且围绕春节自制了《大过年的》《俄罗斯女婿来拜年》《团圆才是年》等短剧。

短剧的引入首先改变图文、短视频、直播间的流量分配,同时从相关表述来看,百度对于微短剧的定位远不止是内容迭代那么简单,而是将之视为新的内容消费品。不过采买 + 自制并不是长久之计,经历了一年整顿后,微短剧市场走向成熟,平台主导已成为常态。

何俊杰的第二个目标围绕场景与收益展开。

大模型商业引擎 " 扬楫 " 与 营销 平台 " 轻舸 " 是整个移动生态最重要的价值转换器。前者通过输出 AGI 能力提供商业创意,在 KR1 中,何俊杰设置了客户智能体与增量收入的考核目标。后者借助 AI 能力,降低广告营销门槛,从目前情况看只打通了文、图,并未涉及视频。

年初,百度电商再次归来,根据公开宣传的信息来看,其深层逻辑其实与过去并没有太大变化。简单来说就是通过数字人与搜索引擎转化,唯一的变化是强调了数字人直播。AI+ 搜索理论上相当于货架,可以承接刚性需求,而数字人直播相当于推荐,挖掘潜在需求。

年初,百度电商再次归来,根据公开宣传的信息来看,其深层逻辑其实与过去并没有太大变化。简单来说就是通过数字人与搜索引擎转化,唯一的变化是强调了数字人直播。AI+ 搜索理论上相当于货架,可以承接刚性需求,而数字人直播相当于推荐,挖掘潜在需求。

尽管去年万象大会上何俊杰曾表示,百度电商不是平台式电商。带有 " 开环 " 色彩的业务逻辑,在 AI 时代之前本质上等于 " 流量贩子 ",随着 AI 技术成熟,百度电商开始带有更多 " 服务商 " 性质,生成式 AI 有助于降低商家运营。

不可否认的是,百度做电商真正的短板在于缺乏 " 场 "。

我们在《AI 电商,暗流涌动》一文中提到,AI 电商本质上是一次 " 效率革命 ",而非 " 生产资料变革 "。换言之,AI 电商是传统电商的一次技术升级,而百度在传统电商时代并没有构建起完整的基础设施,重提电商更像是建立 " 空中楼阁 "。

除电商之外,一些重点业务亦有变化。新文库增加了商业化目标,而 NewAPP(文心一言)则强调时长。光子星球了解到,今年,文心一言的重点是寻找留住用户使用时长的场景,并套嵌 " 灵感币 ",探索商业化的可能。

目前大模型产品在 C 端的变现手段相对较少,主要包括会员 + 订阅制,或者功能付费。市场认知与产品处于快速迭代过程中,会员 + 订阅制很难实现规模化,因而去年很多产品更倾向于功能付费。但功能付费很难留存用户,如妙鸭相机在爆火之后,很快归于平凡。

今年以前,何俊杰 OKR 第三部分通常会涉及到内容与服务化,鲜少直接关注利润本身。例如 2022 年的 O3 把重点放在经营效率上,去年 O3 则关注 AIGC 与内容供给,今年则因为对齐李彦宏的 OKR,变为了 " 强化商用一体 "、收入、利润等更为现实、可量化的指标。

第三部分目标中除了垂类广告的突破方向,发力直播电商外,在何俊杰任内第一次出现了销售区域化改革和行业化升级的表述。

第三部分目标中除了垂类广告的突破方向,发力直播电商外,在何俊杰任内第一次出现了销售区域化改革和行业化升级的表述。

两年前,沈抖曾对 MEG 进行过一轮销售调整,将过去按照区域划分的销售体系改为九个部门,由于其中包括四个行业部门,一度被认为是将区域化变为行业化。何俊杰在一季度的调整或许是承接了沈抖调整的余续。

让人意外的是,年初百度发起了 YY" 退货申请 ",但是在何俊杰今年 OKR 中再次出现了涉及 YY 的关键成果,只是重要性已不复往日。

2022 年,YY 是 O3 的最后一个承诺型关键成果;一年后 YY 重要性被拔高,上升为 O2 的第四个关键成果,到今年,再度滑落到 O3 的最后一个关键成果,这种首位度的变化折射出百度对于 YY 的复杂态度。

关注组织与协同

最近两年,百度高层人事变动较少,李彦宏将更多精力聚焦到打通组织,强调协同上。

2022 年,李彦宏关于组织与人事的目标是 " 不断适应市场变化,实现组织机制文化人员的新陈代谢 ",拉开了截至目前最后一轮人事与组织架构调整。

一年后,李彦宏的表述变成了 " 构建创新驱动的高效执行组织 ",由于重点放在组织上,因而去年业务变革巨大,但人事侧平静如水。今年,李彦宏的表述延续了去年的逻辑,相较于人事,更关注组织间的协同。

有趣的是,何俊杰这部分的 OKR 与李彦宏对得无比整齐,连标点符合都做到了一致。唯一不同之处在于,李彦宏全部为承诺型,而何俊杰全部为进取型——在李彦宏眼中,达成目标与关键成果都不是问题,而在何俊杰看来,或许全是问题。

需要特别提到,过去两年,MEG 诸多 " 亏钱 " 业务被砍掉,相关负责人大多被边缘化,今年何俊杰仍然高举 " 提高经营意识,降本增效 " 的大旗,可能还会有其他业务被整合,或者总监级别的高管离职。

需要特别提到,过去两年,MEG 诸多 " 亏钱 " 业务被砍掉,相关负责人大多被边缘化,今年何俊杰仍然高举 " 提高经营意识,降本增效 " 的大旗,可能还会有其他业务被整合,或者总监级别的高管离职。

综上,百度 2024 年第一季度 OKR 呈现了诸多变化,大方向上从重构业务,转向寻求更现实的收入与利润增长。

在上述背景下,移动生态一些原本边缘的业务被推到前台,例如死去活来的电商;亦有一些赶晚集的业务,如内容侧的微短剧。

结合过去三年的 OKR,我们可以发现,百度每一年都会有新的风口,而业务首位度也如 T 台走秀一般,轮番占据 C 位。从自动驾驶到元宇宙,从数字人到大模型,百度不断追逐风口,仍要寻觅一个能够与搜索广告平行的新支点。

借用百度内容生态平台总经宋健对于大环境的点评:能上岸的已经上岸了,不上岸的可能再也没有机会上岸了。

来源:光子星球