创客空间三个80后,孵化出一家IPO企业,IDG、深创投都投了

来源:融中财经(ID:thecapital),作者:风信子,编辑:吾人

创客空间与硬件两个十万八千里的产业,却同时在一家企业的业务中出现了,二者是如何走到一起去的呢,从创客空间到硬件这中间有着什么样的故事呢?

近日,矽递科技向深交所提交了招股书,拟创业板上市,计划募资7.75亿元,分别用于超低功耗智能传感系统产业化项目,新一代边缘计算产业化项目,研发中心建设项目和补充营运资金。

矽递科技是一家创新型物联网科技公司,主营业务为边缘计算硬件、网络通信硬件、智能传感硬件的研发、 生产及销售,并提供各类研发辅助产品及服务。

公司持续服务各类广域物联网应用场景并针对性地布局了智能制造、智慧农业、智慧能源、智慧城市等应用领域,通过为广大企业、科研机构等各类用户提供物联网硬件产品及技术支持,帮助传统产业实现数字化升级。

从矽递科技的介绍来看,这就是一家从事硬件的企业,与创客空间并没有什么关系,但大名鼎鼎的柴火创客空间便在该公司旗下,其中深圳柴火最为知名,是深圳的第一家创客空间,2015年1月4日,李克强总理在深圳考察了深圳柴火创客空间,并应邀成为柴火创客的荣誉会员。

从硬件技术与创客空间两个业务是如何相辅相成的,矽递科技是如何处理二者的关系的呢?

01 从赋能创客空间到被创客空间赋能

矽递科技的成长过程中离不开创客文化,潘昊创立矽递科技的初衷便是为创客提供开源硬件和敏捷制造,帮助各种创意成长为与众不同的硬件产品。

潘昊,矽递科技的创始人兼实控人,1983年出生于四川雅安,据有关媒体报道,潘昊从小就爱折腾,十分享受把家里的东西拆一遍再组装起来的过程,读书期间的潘昊也不安分,在重庆大学读书期间参加了各种竞赛,一毕业便拿到了英特尔的offer,为此他放弃了保研的机会,进入成都英特尔,成为一名产品工程师。

就像许多年轻人一样,第一份工作往往过了新鲜劲儿就想换了,潘昊仅仅在英特尔工作了一年便离开了,不过离开英特尔之后,潘昊并没有很快投入到下一份工作中去,而是选择了骑行中国。

招股书披露,潘昊的简历从2006年8月到2007年3月,这段时间是空白的,或许这段时间,潘昊都骑着自行车游走在全国各地,想来也是一个不错的体验。

后来他进入北京毕姆斯特国际贸易有限公司任总经理,虽然在这里也仅仅工作了一年,他却在北京的一次多媒体艺术展中找到了创业灵感。

2008年,北京的一次多媒体展中,潘昊第一次看到了开源硬件,发现开源硬件能够帮助非技术出身的艺术家们快速实现自有的创意,本身就有技术背景的他对开源硬件做了深入了解,于是萌生了为创客提供开源硬件和敏捷制造,帮助各种创业成长为不同硬件产品的创业想法。

同年7月,潘昊南下深圳创业,深圳成熟的供应链生态系统、便捷的物流方式、良好的创业环境、丰富的人才资源等条件,使这里成为硬件创业的沃土,矽递科技(Seeed Technology)便在深圳落地了。

跟着潘昊一起创业的兄弟还有缪建国和廖巍巍,其中缪建国出生于1988年,高中学历,21岁便进入矽递科技担任了工程师、首席技术官,目前是公司董事、副总经理、首席技术官。

廖巍巍出生于1982年,本科学历,曾在中兴担任过软件工程师、销售经理,加入矽递科技后历任销售总监、人力资源总监、销售市场部部长等职务,目前是公司董事、副总经理。

组建好团队,公司便按照潘昊的思路运作起来,成立之初主要为创客提供两方面的服务:一方面是提供开源硬件的模块让他们能够迅速搭建出产品原型;另一方面是提供小批量制造的服务为创客的项目进行快速打样和小批量生产,量产并推向市场。

于是2009-2012年,矽递科技围绕流行的开源控制器 Arduino,建立了成体系、模块化、开源的硬件模组产品体系,通过自营独立站直接服务全球的开发者,并且提供配套快速原型样品服务供开发者快速验证研发成果。

随着创客文化在全球的快速发展,矽递科技积极拓展全球各地的经销渠道。2011 年,公司与北美电子产品零售商 RadioShack 开展合作,公司的品牌和产品推广到 RadioShack 北美五千多家连锁门店。

2011年,潘昊还在深圳成立了创客空间,是深圳首个创客空间,取名为“柴火”,意为“众人拾柴火焰高”,柴火创客空间会为创客提供基本的工具和设备,举办各种聚会、工作坊和知识分享会。

创客一词源于国外,意指将与众不同的想法变成实物的人,潘昊通过柴火创客空间将一群有想法的年轻人聚集起来,为创客赋能,这一阶段也被称为以开源硬件赋能创客的时期。

不过这样类似一个兴趣小组的创业项目,显然是很难得到资本的青睐的,在创业的前5年里,矽递科技并没有融资,直到2013年1月,IDG资本才投了它数百万美元,当时估值仅为4.1亿元人民币。

2014年夏季达沃斯论坛上,李克强总理第一次提出“大众创业、万众创新”,政策春风下,创客空间遍地开花,创客空间在中国也被称为“众创空间”,2015年1月,李克强总理在深圳考察时还去了柴火创客空间,潘昊希望总理能成为柴火创客的荣誉会员,李克强欣然应答:“好,我再为你们添把柴!”。

当时成立4年的柴火创客空间已经吸引1万多人参加活动。

总理添的这把柴在下半年燃烧了起来,2015年9月,矽递科技得到了深创投、IDG资本、广西铁投创新资本、播种网的1亿元B轮融资,估值达到了26.21亿元,较两年前翻了6倍多。

随着创客的增多,矽递科技也从赋能创客向借助众创模式探索科技成果产业化阶段过渡。

在开源硬件的基础上,开发者的创意原型不断成长为创新的物联网产品,并且希望能够规模化投入市场。矽递科技顺应用户趋势积极探索科技成果转化,通过授权合作打造了包括微型无人机、无线通信分析仪器、开源计算模组等热门产品。2015年Gartner向矽递科技授予年度Cool Vendors in IoT 'Thingification'(硬件化优秀供应商)荣誉称号。

商业化落地一直是科技领域突破的难题,在物联网领域尤其如此,矽递科技开发出这么多的硬件产品,怎么卖出去,服务哪些行业成为包括矽递科技及柴火的创客们主要思考的问题。

2017年,矽递科技开始总结技术和应用趋势,集中研发力量为更广大的开发者提供可直接部署、开放可定制的物联网设备,进一步降低产业数字化门槛。

2018年,矽递科技开始研发智能传感设备和配套的低功耗广域通信设备,提供包括空气、土壤以及综合气象等关键要素的远距离传感系统,广泛服务智能制造、智慧农业、智慧能源、智慧城市等场景。

2019年5月,矽递科技引入苏州丛蓉创投和极目成长作为战略投资者。

截至招股说明书签署日,矽递投资直接持有公司2376万股股份,占公司表决权的40.94%,为公司控股股东。潘昊直接及间接合计控制公司表决权的 56.72%,为公司实际控制人。

值得一提的是,2013年11月,矽递科技还曾搭建VIE架构拟境外融资,2015年6月启动拆除VIE架构。

02 收入来自硬件而非创客空间

矽递科技靠柴火创客空间出名,收入却不来源于柴火。

矽递科技收入主要来自于三大硬件产品,边缘计算硬件、网络通信硬件和智能传感硬件,此外还提供各类研发辅助产品及服务,矽递科技的主营业务占其总收入的99%以上。

矽递科技招股书披露了2020-2022年的财报,虽然恰逢三年疫情,但这对其业绩并无明显影响,这或许主要是因为矽递科技的收入主要来自于海外市场。

营收及净利润高速增长,尤其是净利润翻倍增长。据招股书,2020年-2022年,矽递科技营业收入分别为2.85亿元元、5.66亿元、7.49亿元,年均复合增长率为62.07%;净利润分别为1526.96万元、7875.5万元和1.45亿元,两年猛涨8.5倍,年均复合增长率为208.51%。

三大硬件占总营收8成。从收入结构来看,2020年-2022年,边缘计算硬件收入分别为1.29亿元、1.64亿元、2.88亿元,分别占当期总收入的45.25%、29.06%、38.50%;网络通信硬件收入分别为1443.53万元、2.56亿元、3.21亿元,分别占当期总收入的5.06%、45.51%、42.80%;智能传感硬件收入分别为4840.61万元、5250.02万元、5766.21万元,分别占当期总收入的16.98%、9.33%、7.70%。

9成以上收入来自海外。按地区划分,2020-2022年,矽递科技来自境外的收入分别为2.54亿元、5.23亿元、6.85亿元,分别占当期收入的88.93%、92.99%、91.49%。

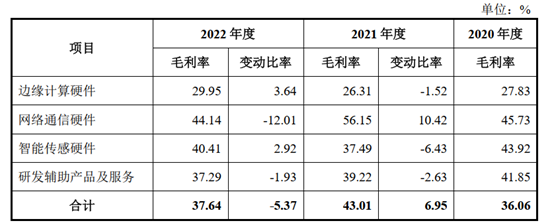

毛利率相对稳定,网络通信硬件毛利率最高。2020-2022年,矽递科技综合毛利率分别为35.99%、42.71%和37.64%,综合毛利率水平相对稳定,2022年边缘计算硬件、网络通信硬件、智能传感器硬件的毛利率分别为29.95%、44.41%、40.41%、37.29%,网络通信硬件毛利率最高。

这几年网络通信硬件毛利率有较大的波动,这主要是因为矽递科技2021年推出的 LoRa 网关产品单价波动较大。

此外,矽递科技除了产品主要销往海外,其采购的元器件也多来自于境外供应商,2020-2022年,矽递科技境外采购金额分别占各期公司采购总金额的比例分别为41.29%、47.87%和49.37%。

在中美摩擦升级的情况下,这一风险显得尤为突出。

03 边缘计算投资痛并快乐着

边缘计算似乎从来没有大火过,就好像它的名字一样,被VC/PE边缘化了。

边缘计算也称边缘处理,是一种将服务器放置在设备附近的网络技术,有助于减少系统处理负载和解决数据传输延迟。不同于云计算依赖于在云上或者中心位置要处理全部数据,边缘计算的数据处理和数据存储都在当地。

边缘计算在自动驾驶、零售、农业、制造业、零售等多个行业有着广泛的用途,比如边缘计算能够使自动驾驶汽车能够对交通信号、路况、障碍物、行人和其他车辆做出即时、正确的实时响应,是一种底层技术。

根据工信部数据,2021年,国内边缘计算市场规模达到 325 亿元,同比增长 62.5%,2022年进一步增至530亿元,增幅稳中有升,达 63.1%。

像这样一个有空间、有场景的技术,无论在一级市场还是二级市场上,均没有得到资本青睐。

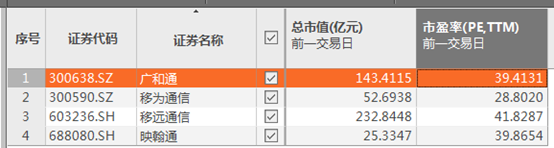

矽递科技招股书披露的竞对包括广和通、移为通信、移远通信、映翰通等,市值最高的为移远通信233亿,最低的为映翰通,市值仅25亿元,从PE来看最高的为移远通信42倍,最低的移为通信29倍,平均PE倍数是低于全部A股平均PE倍数的。

VC/PE对此也兴致缺缺。君盛投资执行事务合伙人李昊在2022年8月发表的主题为《边缘计算与VC投资》的演讲中提到,边缘计算赛道投资仍处于早期阶段,目前还是比较冷的,单年融资次数基本上是20次以内,由于2021年PE在这一赛道投资较猛,出手次数30次左右。

虽然长期来看边缘计算一定会有不错的发展,但投资只考虑长期发展趋势是远远不够的,更多是要从需求的角度思考。

比如,最刚需的场景落地还需要多长时间,刚需场景对于边缘计算产品的需求量是否存在减量趋势,需求场景碎片化带来的成本与收益是否在合理范围以及复杂的竞争关系等等。

矽递科技以服务创客为起点,在一定程度上解决了硬件产品的需求问题,不过,这些创客是否能够将创意产品实实在在落地到具体的应用场景,这决定了矽递科技未来业绩的可持续性。

为创客而生的矽递科技下一步要靠创客而生了。