重磅发布:《2024中国新能源汽车出海十大趋势洞察》

来源:霞光社(ID:Globalinsights) 作者:霞光智库

霞光智库最新报告发布。

2023年,中国新能源汽车出海驶入快车道,各级政府纷纷出台系列政策,进一步鼓励并推动新能源汽车走向海外。即便面对欧美多轮施压、全球经济下行以及地缘政治风险等多重复杂环境的影响及不利因素的挑战,我国新能源汽车出口仍实现了较高的增长,一方面得益于我国新能源汽车在产品、技术以及供应链等方面的优势,另一方面也受益于东南亚等新兴市场不断加大新能源汽车产业扶持力度,为我国新能源汽车产业出海带来新的时间窗口,进而实现“逆势增长”。

基于对中国新能源汽车产业出海的研究积累及深度理解,霞光智库联合和君咨询共同发布《2024中国新能源汽车出海十大趋势洞察——逆势出口环境下的“新四化”》,分别从差异化、本地化、服务化及合规化四大角度,深度阐释2024年中国新能源汽车及相关产业出海的十个关键趋势,全方位覆盖产品及市场对比、海外建厂及营销模式分析、充换电及后市场配套服务、海外合规风险等细分领域。

在我国出台的关于新能源汽车产业出海相关的各项政策及指导意见中,商务部等九部门联合印发的《关于支持新能源汽车贸易合作健康发展的意见》是目前对新能源汽车出海涉及面最广、影响最大的政策,从提升国际化经营能力、健全国际物流体系、加强金融支持、优化促进贸易活动、营造良好贸易环境、增强风险防范能力等方面提供全方位、多层次的支持和保障,鼓励并加强我国新能源汽车对外贸易合作。

近年来,欧美国家分别从贸易保护、贸易壁垒、低碳管理等方面出台相关政策,限制我国新能源汽车产业链进入欧美市场,从而打压中国新能源汽车产业链海外发展。

长期来看,欧美国家电动化转型的大方向不会变,中国若能在新能源汽车领域持续保持技术及产品领先地位,欧美施压对我国新能源汽车产业发展的负面影响有限。

泰国、马拉西亚、印度尼西亚等东南亚国家陆续出台电动化转型相关规划及实施路线图,并配套一系列促进新能源汽车发展的激励政策,从扩大内需、完善配套、增大税收减免或财政补贴等方面,吸引以中国新能源汽车相关企业为代表的外资企业入驻当地,从而大力发展本国新能源汽车产业。短期内,泰、马、印将继续出台利好政策,加快与中国新能源汽车相关企业合作以推动当地电动汽车产业链及市场培育。其他东南亚国家,如越南、菲律宾,也准备开展汽车电动化转型,届时或将出台国家层面的发展规划及相关激励政策。

2023年,面对欧美持续施压、全球经济下行、地缘政治风险等多重复杂环境和不利因素,中国汽车仍实现522万台的出口量,且首次超越日本,跃居全球汽车销量第一;2023年,我国新能源乘用车出口量为176.1万辆,较2022年增长60.5万辆,增速为49.6%,虽不及2022年113.5%的高增长,但仍维持在较高的增长水平。2023年第四季度,比亚迪纯电动汽车的季度销量首次超越特斯拉,成为全球市场份额最大的电动汽车企业。

01.趋势一:“本地建厂+品牌直营”出海模式逐渐成为主流

整车出口仍为中国新能源汽车出海的典型模式,此外,近年来越来越多的车企开始选择在海外投资建厂,以打通供应链关键环节,并实现基于规模化效应下的降本增效

02.趋势二:中间价格的纯电乘用车 为出海主力产品

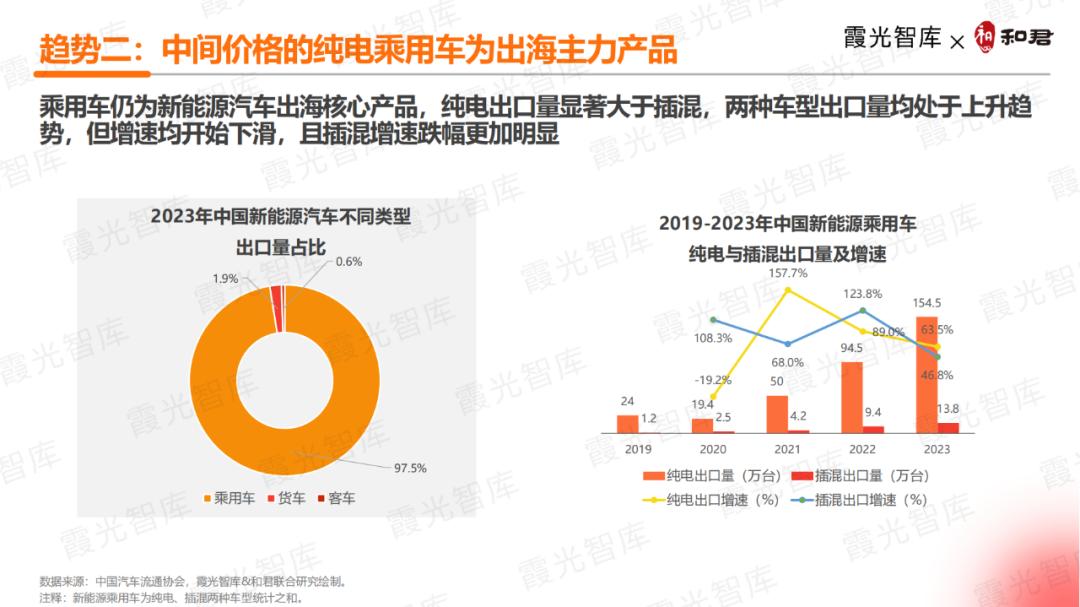

2023年,中国新能源汽车出口结构中,乘用车占比最高,为97.5%;纯电与插混出口量均虽增长,但增速显著下滑,且插混增速下跌幅度更加明显。

从价格来看,中国新能源汽车主流出口价格区间多集中在10-20万元/台,主要出口到东南亚、中东等发展中国家,客单价较高的高端车型多集中在欧美发达国家及成熟市场。我国新能源乘用车出口均价,纯电逐年增长、插混逐年下跌,两种车型的出口价格呈现相反的变化趋势,但均逐渐步入中端车型主阵营,更加适用于东南亚、中东等发展中国家及新兴市场。

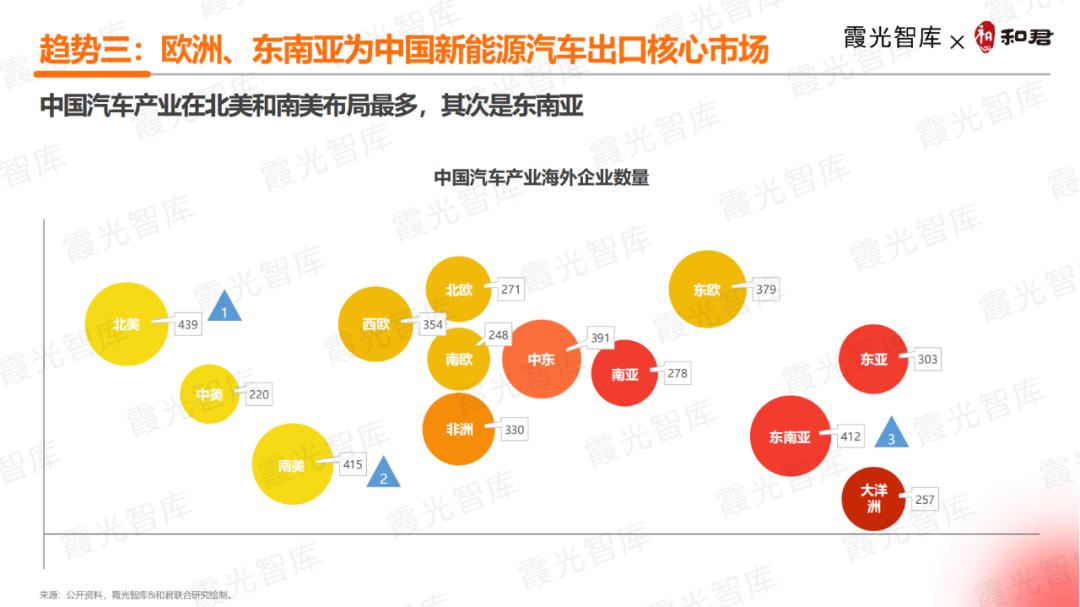

03.趋势三:欧洲、东南亚为中国新能源汽车出口核心市场

整体来看,中国汽车产业在北美、南美以及东南亚布局分别位列前三;在中东、非洲的布局明显加大,北欧、南欧布局则相对较少。

2023年,中国新能源汽车出口量最多的国家分别为比利时和泰国,纯电乘用车出口量分别为17.54万辆和15.59万辆。泰国和比利时也是中国新能源汽车出口渗透率最高的两个国家,在中国向这两个国家出口的汽车中,新能源汽车占比分别为92.3%和80.6%。对比来看,比利时新能源汽车出口量高于泰国,且相对泰国仍存在较大的渗透空间。

04.趋势四:本地化生产是车企海外立足的必然选择

我国车企早期出海主要以KD模式建厂,分布在欧美中三大世界主要汽车市场附近。现阶段车企在全球有大量新建产能,新建工厂主要为具备全工艺流程的新能源汽车工厂,聚焦东南亚和南美两大新兴市场。

对于自主品牌,海外工厂短期内会面临供应链不完善、跨文化经营经验不足等运营问题,这些问题可能会导致其海外工厂的经营成本上升。但长期来看,海外建厂优势突出。成熟的海外工厂一方面能帮助车企降低来自关税、跨境运输等多环节风险,另一方面也能帮助车企加速提高当地的品牌影响力、完善本地供应链、降低生产成本,是自主品牌走向全球化的必然选择。

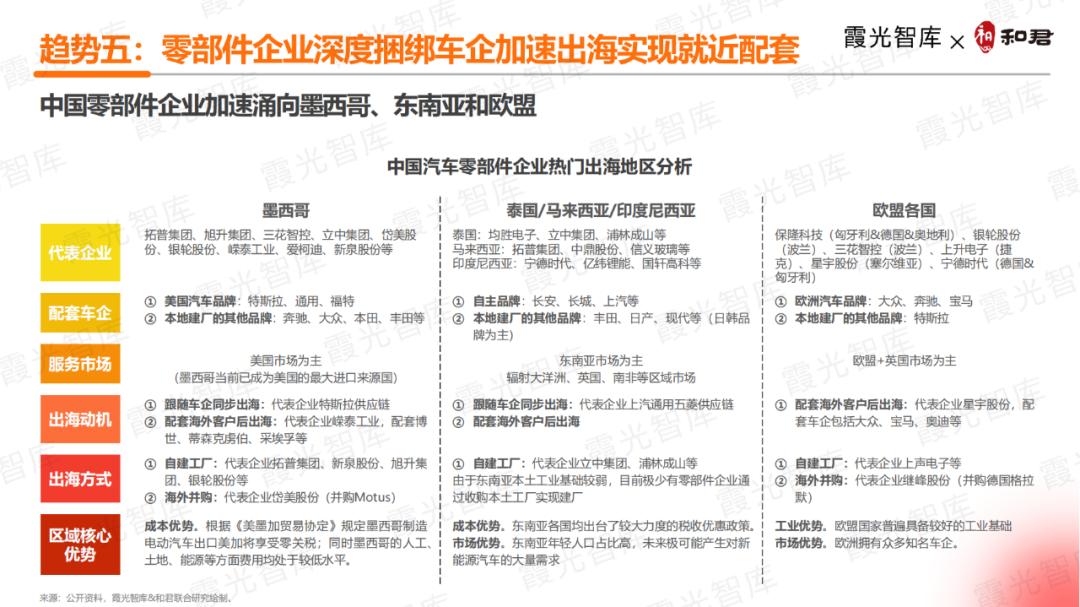

05.趋势五:零部件企业深度捆绑车企加速出海实现就近配套

2023年,中国汽车零配件出口额为876.6亿美元,同比增长9%,增速明显。我国汽车零部件企业出海方式主要为自建工厂或投资并购,出海热门目的地为墨西哥、东南亚和欧盟,出海动机包括跟随自主品牌同步出海或锚定海外客户后随之出海以顺应客户企业全球发包需求。

当前,多家自主品牌选择与零部件企业抱团出海。被选择的零部件企业通常具备技术能力强、能提供核心零部件或已经进入车企核心供应体系、综合成本低于本土供应商等特征。抱团出海模式下,车企更易降低经营成本并增强竞争力,零部件企业则更容易进入海外市场以及提高自身在海外的品牌影响力。