大环境变了,阿里巴巴也变了|财报详解

来源:资本侦探(ID:deep_insights) 作者:吴鸿键

8月3日美股盘前,阿里巴巴公布截至6月30日的2022财年一季度财报(即2021年Q2),财报显示:

阿里巴巴第一财季营收为2057.4亿元(若无说明,单位均为人民币),同比增长34%,不及市场预期的2093.8亿元。若不考虑合并高鑫零售的影响,营收为1873.06亿元,同比增长22%。

利润表现上,阿里巴巴第一财季的经营利润为308.47亿元,同比下降11%;经调整EBITA为417.31亿元,同比下降8%。

营收不及预期、增收不增利。 这当然不是一份能跟全盛时期相比的财报,但其透露出的关键信号一点不少——巨头已经转身,它既走在大趋势中,也走在自我革新、“再造阿里”的路上。

重押新赛道,增长不能停

“仅仅保障利润,对于阿里的长期投资者是非常愚蠢的。”

在2021年第四财季的电话会上,阿里巴巴集团CFO武卫有过上述表述。而在这一次财报中,阿里巴巴做了更具体的阐释——“我们已开始将增量利润及额外资本用于投资战略领域,支持平台商家”。

本财季,阿里巴巴加大了对社区商业平台、淘特(即此前的淘宝特价版)、本地生活服务以及Lazada等战略领域,以及闲鱼、淘宝直播等增长业务的投入,商家支持举措则指的是今年出台的各种降平台经营门槛、减平台经营成本的措施。

投资者买的是未来,大家最关心的是:重押新赛道后,都有哪些成果?

最直接的成果是平台活跃用户的增长。根据财报,2021年6月,阿里巴巴中国零售市场的年度活跃消费者达到8.28亿,单季增长1700万;移动月活跃用户数达到9.39亿,单季净增加1400万。

阿里巴巴将活跃用户数的增长归功于“渗透欠发达地区市场”策略的成功,截至第一财季末,淘特的年度活跃消费者已增长至超1.9亿。在财报发布后的电话会上,阿里巴巴董事会主席兼CEO张勇透露,“ 本季度,淘宝特价版给阿里巴巴带来了1000万新增用户。 ”

国内下沉市场之外,海外市场是阿里巴巴集团的另一重要增量来源。

在财报中,“全球年度活跃消费者”数据被置于更加醒目的位置,阿里巴巴有意强调海外市场的增长和海外用户数量。根据财报,截至第一财季末,阿里巴巴生态已服务2.65亿海外用户,Lazada订单量同比增长超过90%,Lazada归属的“跨境及全球零售商业”业务取得营收108亿元,同比大增54%。

同样受到外界高关注的还有阿里巴巴的“社区商业平台”业务。在这次财报中,阿里巴巴首次披露了该项业务的增长情况,但着墨不多。作为集团新业务,社区商业平台业务本财季的GMV和区域分拨中心建筑面积环比分别增长200%和260%。

和淘特、社区商业平台两项相对年轻的业务不同,长期受到集团重视的本地生活服务板块仍未给出亮眼增长。本财季,阿里巴巴本地生活服务取得收入87.57亿元,同比增长23%,低于总营收增速。

平台淡出「核心」, 直营撑起未来

以往谈论阿里巴巴,首先提到的是淘系电商及其强大的平台模式。相当一段时间里,平台模式被认为是更“聪明”的商业形态,毕竟赚广告费和佣金,要比做躬身做直营舒服多了。

风向是会变的,单一的模式也很难适应复杂的业态更迭和商业竞争。在本次财报中,阿里巴巴强调了高鑫零售供应链能力之于确保新业务商品品质、稳定供应、维持具竞争力价格的作用。 无论是收入层面还是资源支持层面,直营业务在集团内的地位都在上升。

这带来的是一个不一样的阿里巴巴。

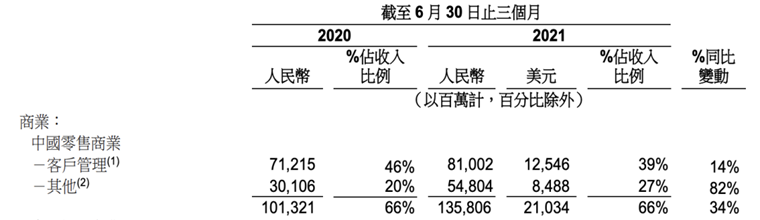

根据财报,阿里巴巴的商业分部(此前称“核心商业分部”)下“中国零售商业”的客户管理收入(包含包含广告及佣金收入)同比仅增14%,占总营收的比例从去年同期的46%降至39%。

与客户管理收入呈现此消彼长走势的是“中国零售商业”的“其他”收入,该项收入主要由直营业务(主要包括高鑫零售、天猫超市、盒马、进口直营和银泰)产生。本财季,“其他”业务取得收入548.04亿元,同比增长82%,远高于34%的总营收增速,占总营收的比例达27%。

从近几次的财报来看,阿里巴巴直营业务的比例明显上升,集团正在变“重”。张勇曾在财报电话会中对此有过解释,在他看来,集团对于1P(直营业务)和3P(第三方业务)各占的比例没有特定目标,最终是什么比例将是有机增长的自然结果。

有意思的是,阿里巴巴在本次财报中将原本的“核心商业”分部表述改为了“商业”分部,这一修改自然有凸显集团多引擎驱动的意思,也多少会让人联想到淡化平台属性的意味。

菜鸟起飞、阿里云承压, 大文娱依然弱势

阿里巴巴集团业务庞杂,业务多了就会有优等生、有明星业务、也有落后于集团发展的后进者。

除了上文提及的跨境及全球零售商业业务,增长明显高于集团总营收的还有菜鸟物流服务,两者共享来自海外市场的增量。本财季,菜鸟取得营收116.01亿元,同比增长50%,增长主要来自跨境及全球零售商业业务带来的订单增长。

明星业务指的是被视为集团新增长引擎的阿里云,但当前阿里云增长承压。本财季,阿里云取得营收160.51亿元,同比增长29%,增速低于集团总营收,也低于此前几个季度阿里云本身的增长。

财报再次提到了阿里云失去单一大客户 (即字节跳动的国际业务) 的影响。 在财报电话会上,武卫强调,如果剔除该头部客户的影响,阿里云的收入同比增长应是40%,而该头部客户的影响还会持续到财年结束。

武卫同时也提及,在线教育行业的风波,也会给阿里云的发展带来一些坎坷。

一个明显的趋势是:作为新兴基础设施,只用业务发展的逻辑看待阿里云已经不够,国际政治和行业政策的变化都可能对阿里云业务造成影响。

和上述业务相比,表现一直相对弱势还是大文娱板块。根据财报,阿里巴巴“数字媒体及娱乐”业务本财季取得营收80.73亿元,同比仅增15%。

2021年,国内互联网行业不太好过,中美互联网公司的市值走势出现了“喇叭口”,“重建互联网公司估值体系”的声音也时有传出。

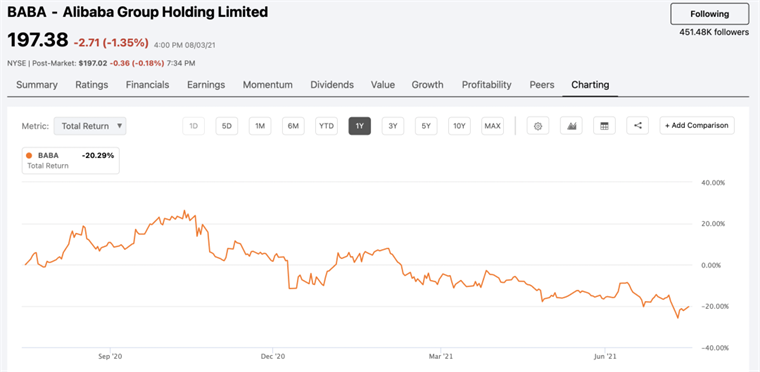

行业走到分岔口,而阿里巴巴是最早进入股价颓势的企业。在发布第一财季财报的同时,阿里巴巴宣布将回购计划总额从100亿美元提升至150亿美元。这不仅是阿里巴巴集团有史以来最大规模的回购计划,也可能成为中国企业史上力度最大回购计划。

所有人都对环境的变化高度敏感。财报电话会里,分析师把更多的注意力给了阿里腾讯生态互通的影响、数据监管的动向。对此,张勇和蔡崇信回答:

“我们相信平台之间大的循环能够超过单一平台的小循环,如果能够实现平台间互联互通,肯定能够带来新的改革红利。

“我们愿意跟互联网的其他平台一起,共同面向未来,相向而行。”

“数据对于用户、国家和公司来说已经是核心的资产。阿里巴巴一直把数字化以及数据安全作为重中之重,我们也在进行内部自查,继续加强数据保护,维护数字经济的长久发展。

故事翻篇了。无论是阿里巴巴,还是整个互联网行业。