理财通产品体验报告

理财通是一个提供多样化理财服务的平台,它连接用户和金融产品,负责金融产品的结构设计和资产运作。本文具体分析了理财通的用户群体和功能,并提出了相关了优缺点和改进方法,一起来看看~

前言

产品概述

理财通是一个提供多样化理财服务的平台,它连接用户和金融产品,负责金融产品的结构设计和资产运作。提供的服务包括且不限于为用户开户,账户登记,产品推荐、买入、收益分配、结算取出,份额查询等。

理财通会明确定义各种产品的风险和收益信息,作为平台提供给用户比选。用户在买入理财产品时需要了解自身风险承担能力,按照“买者自负”的原则,独立做出投资决策。

使用环境

入口:微信7.0.12

机型:iphone8

系统:ios 13.4.1

市场规模

根据艾瑞咨询的报告,到2017年中国网络资管规模增长率趋于稳定,资管规模增长平稳,这表明中国网民的渗透率还处于逐步上升的阶段,对于平台还有较大的盈利空间。

用户画像

据《腾讯理财通五周年大数据》,2018年理财通作为腾讯理财平台,资金保有量规模已突破5000亿元,拥有超1.5亿用户。

理财通在用户结构上趋于年轻化,90后占用户总量第一名,占比高达38%;80后占比达35%;首批00后也开始使用理财通,攒钱准备养老。

在会员结构上,高端会员超过90%开户超过一年,30%的客户资产超过100万,50%的用户近30日都有申购。70,80后面临巨大房贷和车贷压力,用户总量最多。另外,80,90后有相当一部分关注养老基金。

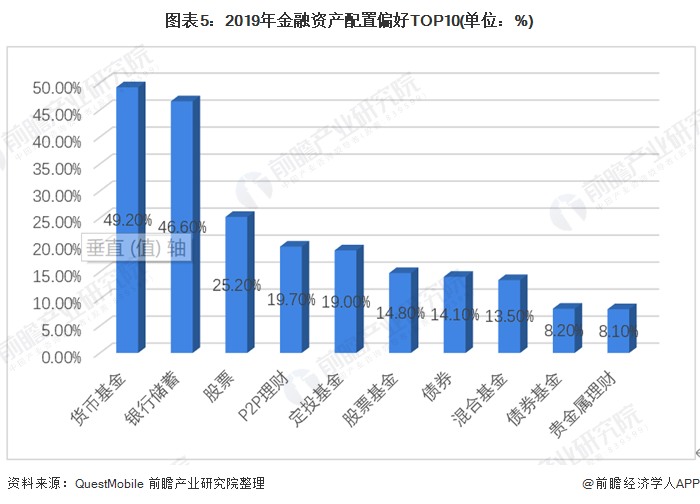

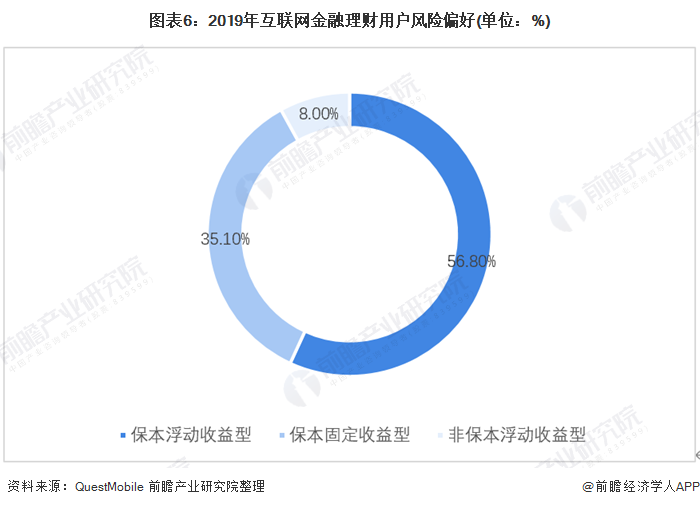

此外,根据QuestMobile 《2019年金融资产配置调查》,用户平均会将49.2%或46.6%的资产配置在货币基金或银行储蓄。92%的用户选择保本的理财方式。可见目前中国网民的理财目标还是整体偏保守,追求低风险、稳定的收益。

根据目标人群的收入、风险意识和理财习惯可以大致简单分为以下几种情况:

(1)无理财习惯

这部分人群以学生或上班族为主,无收入或低收入。消费支出可能和收入持平,没有多余的闲钱去储蓄,更没有理财习惯;也有可能是老年人和年轻用户,缺少基本的理财知识,或者仍没有理财需求。

(2)收入低,风险意识差,有理财习惯

这部分群体以学生和上班族为主,有理财意愿但是可能缺少基本的理财知识,作为学生或上班族忙于学业和工作,可能在理财习惯上比较“懒”,这部分人更多选择固定、稳定收益的理财产品(零钱通,中长期货币基金等)。风险意识不佳的他们可能有时会选择购买高风险的基金、股票等,但容易亏钱。

(3)收入较低,风险意识强,有理财习惯

这部分群体以上班族为主。一般来说这部分人有稳定的收入,生活上也有房贷,车贷等支出压力,其中部分人还有家庭和养老支出,倒逼他们理财。同样的,因为资金流动性差,这部分人也会偏向保本固收/浮动低收益的理财产品或方式(定投),在同类竞品中,最直接影响其投资选择的就是理财产品的收益率。

(4)收入较高,风险意识差,有理财习惯

这部分人以上班族为主,有稳定的工作收入,收入高使得他们有足够的流动资金,但缺少理财经验和风险意识会让他们在理财选择上偏向于“赚快钱”,投资选择上易跟风。这部分人偏向选择高风险高收益的理财手段(混合基金,股票等)。

(5)收入较高,风险意识强,有理财习惯

这部分人以上班族或有较多储蓄的退休人员为主,一般具有较高的收入,用户的理财水平和意愿均比较高。这部分人懂得如何合理配置资产,规避风险。注重收益最大化和长期稳定。在理财产品选择上会更丰富,对平台的期待和要求也更高。

对于这五类用户,根据上述调研可以得知占主要部分的人群1,2,3类,4,5类相对较少。

- 对于1类用户,我们要培养他们基本的理财知识,调动其理财意愿,引导其完成第一比理财行为;

- 对于2,3类用户,重点关注收益平稳,风险较低的产品推荐,引导其适当配置高风险产品,同时要简化操作流程,让部分不愿意花时间经营的用户放心使用;

- 对于4,5类用户,重点教育用户养成良好的风险意识,引导其加大理财的力度,以及智能化管理其资产配置。

需求分析

根据以上用户画像,我们可以归类以下几种核心需求:

- 需要了解基本的理财知识(收益,风险,产品类型)。

- 新手初试理财产品(选择平台推荐,短期见效)。

- 关注稳定收益。但用户较“懒”,不愿意长时间在操作上,以保本固收为主。

- 关注稳定收益。用户理财意愿高,频繁关注收益及信息。

- 关注高收益,懂得合理配置资产以达到效益最大化。

以上四种情况属于金融服务的需求,除此之外,用户可能在生活服务上也有可以依赖理财通的地方:

- 还贷

- 借款

- 缴费充值

……

产品分析

产品界面

购买理财产品前

购买理财产品后

其他主要界面

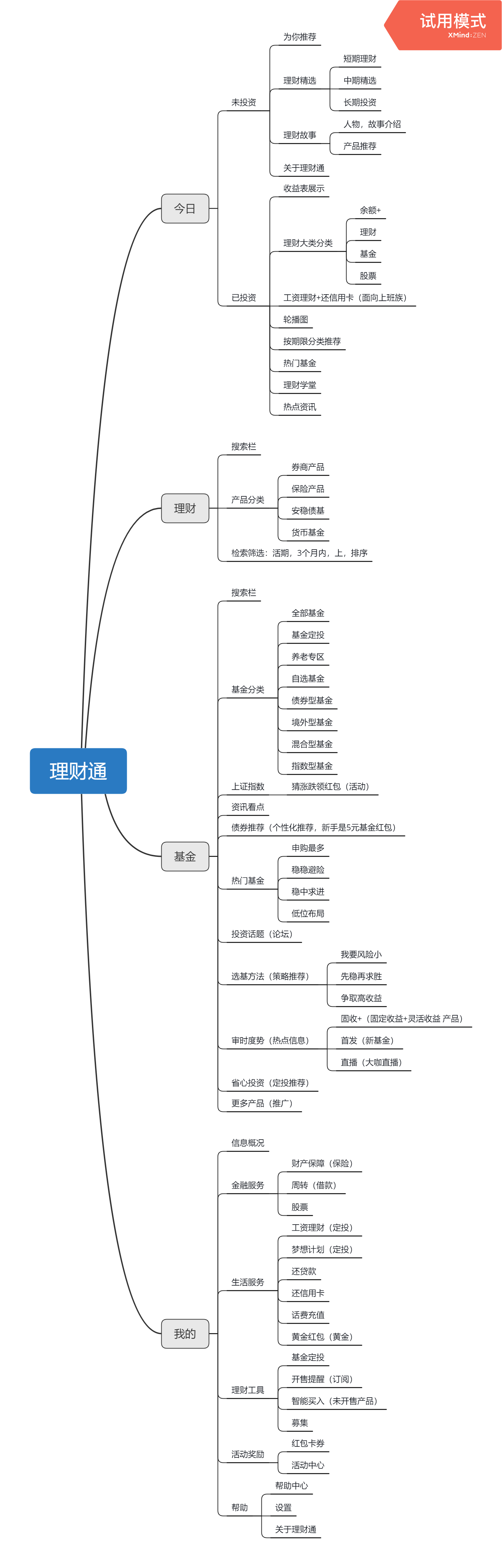

产品结构

- 从界面图看:各个板块设计上扁平化,色调统一为蓝色(专业,柔和)。各个板块相对独立,界面简洁。收益率红色加粗,突出重点。但购买后的收益表下的产品分类和最下面的板块分类作用雷同,可以删掉。

- 从结构图看:微信入口下的理财通结构层级比较少,注重核心需求的满足,重点关注基金产品的推介,同时布局各种理财产品(货币,债券,股票,保险等)。此外也提供部分生活服务(借款,还贷,缴费等),但均放置在“我的”一栏,属于工具属性板块,可见理财通还是有针对性的主打理财服务。

- “今日”板块:投资前和投资后有明显区别。对于未投资用户,直接推荐优选产品,介绍达人故事,可以引导完成第一笔投资;对于投资过的用户,增加“理财学堂”,“热点资讯”等对用户进行再教育并提供更多信息渠道。

- “基金”板块:种类较多,有高收益高风险的混合基金,也有低收益低风险的货币基金,可满足不同风险承受能力用户的理财需求。此外,配合大咖直播,话题讨论,热门推荐等信息板块,可提供给用户更全面的投资信息参照。

- 每种理财产品的都分为收益显示,产品期限,组合表现(图),组合配置,申购费率及流程,风险提示和常见问题。信息较为全面但仍有改进空间,下文会指出。

任务走查及优缺点

(1)了解基本理财知识

- 新手购买任何理财产品前需要做“理财风险测评”

- 今日—理财故事:了解成功人士的理财选择,小白可能会相信权威,选择其推荐

- 理财—理财产品分类:每种产品点击后均有详细介绍

- 基金—选基方法/审时度势:介绍不同策略的原则和收益/介绍大咖观点,热点信息

优点:

- 版面简洁,没有过多功能,在“今日”板块能直观给到小白用户首选推荐以及“理财故事”。

- “风险测评”对于全体理财用户都是必需的,可以建立用户对自身基本条件的认知,同时明确投资的责任在于用户本身。

- 对于学习意愿较强的用户,“理财”和“基金”板块都提供丰富的信息来源。

改进:

- 对于首次打开理财通的用户,甚至可以先首页推送一个 30秒–1分钟的视频介绍 最最基本的理财概念,给到用户最直观的认知。

- 视觉上,一点小建议,每款理财产品的 tag最好能更突出 ,小白用户一般主要关注收益率以及这些tag而不会关注背后的理财机构,基金经理等详细数据。

(2)新手初试理财产品

- 今日——为你推荐。

- 基金——个性化推荐:5元基金定投等,都是低风险低收益的理财形式或产品,目的也是为了让新手能短期就获得收益,尝到甜头。

- 基金——热门基金:按照风险类型的分类,显示top3收益率的基金产品,小白用户最看重的就是收益率,用户会优先选择收益率高的产品。

- 基金——省心投资:定投,平衡风险。

优点:

- 对于风险意识薄弱的用户,重点关注收益率,这一点基金中的热门基金按照收益排序显示,视觉上“陡曲线+红色+红色tag”能快速吸引眼球,可以引导这类用户的投资。对于风险意识较好的用户,比较关注低风险,投资回报周期较长的产品,定投,为你推荐,个性化推荐等板块也能提供支持。

- 新手用户注重安全性 :对于理财产品的买入,每一步都有风险提示,新手在购买的时候也会更谨慎和放心。视觉上,交易位数的判断,服务协议单独banner,申购费加颜色都能强化重点信息,体验较好。

改进点:

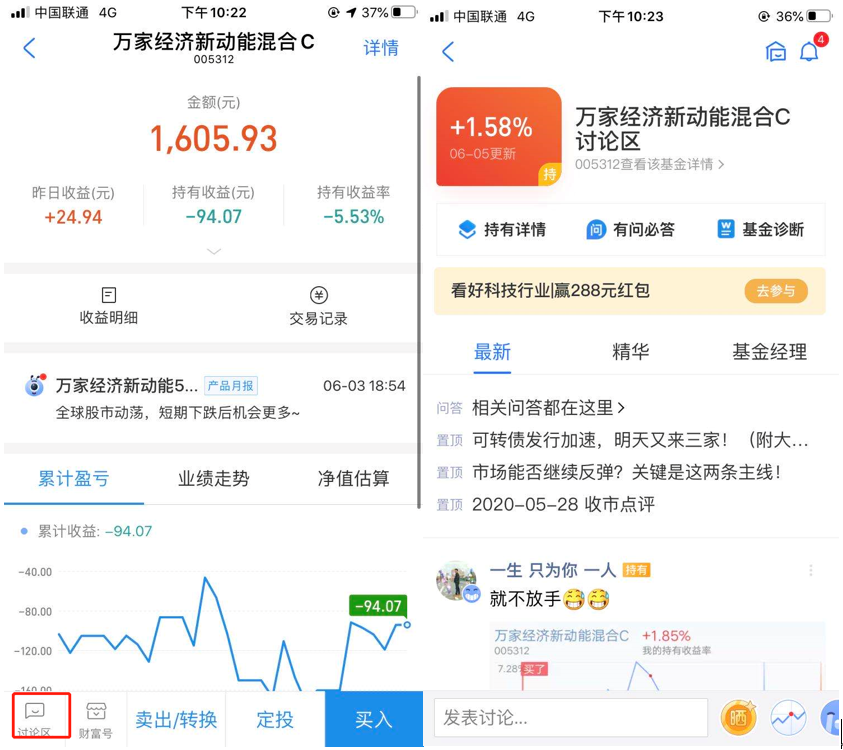

新手容易患得患失,比较看重每天的收益情况 。因此,建议放大每日收益的显示(如下图,总资产和昨日收益并列等大显示),增加累计收益,收益率的计算。

新手初购理财产品会相信权威的推介,在选择上会跟风 。可以在“今日—为你推荐”或“基金—个性化推荐”板块提供由知名机构管理的热门基金,比如打上top3机构管理,已有xxxxxx人购买。可以建立理财产品的评价机制,用户购买、结算后的产品提供打分/评论反馈,在前台推介可以显示“xxxx人/xx%人强推”。

提供体验金服务。 可以提供3-7天体验金供新手使用,给到最直观的收益体会。同时,体验金还能结合推广活动使用,比如分享到微信群可以再领一个体验金红包。可以完成用户的裂变。

(3)关注稳定收益,用户理财意愿低(“懒”)

- 工资理财——定投

- 今日——余额+

- 基金——基金定投/个性化推荐/热门基金

上述分析到,该部分用户占主要部分,用户有闲钱用于投资,但用户理财意愿低,不愿意花时间在比选,学习上。因此,用户更倾向于选择固定稳定收益,如定投,余额+,定期储蓄等方式。或者跟风购买比价热门的基金产品。

同时业管关注用户的使用路径:点击任一理财产品——理财产品详情页——买入——支付页面——输入购买金额,选择赎回方式,点击服务协议——输入密码——完成支付——生成资产收益表。

优点:

- 余额+(对标余额宝)的产品收益率高。

- 几种低时间成本的方式(定投,余额+等)均放在“今日”一栏,且置于显眼位置。用户优先选择。

- 热门基金也占据基金中较大板块,且视觉设计上整体偏红色,容易诱导该部分用户打开。

- 用户使用路径较短,没有迷惑或无效步骤,整体交互和谐。

- 和小程序打通,用户查看更方便。

可改进:

通过竞品(支付宝)对比,支付宝的有些产品的用户使用路径更短,点击产品直接跳转到支付页面,对于有较长时间理财记录的用户可以使用。显示关键信息(收益率,赎回方式)即可。但对新手用户不宜使用,容易造成不安全的用户心理。

(4)关注稳定收益,用户理财意愿高

- 理财—货币基金/安稳债基

- 基金—分类栏—基金定投/养老专区(避险)

- 基金—个性化推荐:可以推荐收益稳定,回报周期

- 基金—热门基金—稳稳避险

- 基金—选基方法—稳中求胜

- 固收+(今日—轮播图;基金—审时度势—固收+):理财通特色理财产品,可以放在更显眼的位置。

优点:

- 关注稳定收益的大多是有稳定收入(但资金流动性不强)的上班族。上班族的理财行为围绕工资、储蓄和还贷三个部分。针对工资在“今日”有工资理财,还信用卡等显眼的板块;针对储蓄提供多种期限,多种收益的理财产品。但针对还贷款没有独立板块(我没开通此功能,不知道开通了会不会有)。

- 针对用户的投资行为进行个性化推荐。

- 有平台特色的服务,有利于在竞品中做出差异化。

改进点:

特色服务不要用轮播图展示 ,会给用户错觉,以为是信息展示或者活动展示。改为独立banner。显示规则:名称+一句话介绍优点+产品推介。

选择渠道太多,可以适度删减,不用给到用户太多的选择 。比如可以删掉“基金—选基方法”,功能上和“基金–热门基金”中的分类有重叠。

在“今日”板块增加还贷款的banner(和工资理财,还信用卡并列)。

把定投banner转移到“今日”。 围绕工资理财,定投也是一种较优的方式,可以和“固收+”放在上下两个banner。

通过理财通公众号或小程序,可以定时push给用户收益信息,引导用户进入理财通。

(5)关注高收益

- 今日——投资热点——投资股市

- 基金——热门基金——申购最多/低位布局

- 基金——选基方法——争取高收益

- 基金——猜涨跌赢红包活动

- 基金——投资话题(大多数围绕股市及风险较高的基金展开,低风险的一般没有什么讨论空间)

- 今日——股票——微证券

优点:

- 选择渠道数量合适,不会造成用户迷惑。

- 有策划相关活动,引流到微证券,增加用户粘性。

- 提供讨论区,增加用户活跃度和粘性。

- 基金详细数据在较高层级,不会迷惑新手用户。

改进点:

对于高风险高收益的产品,目标人群一般风险意识较高,有一定理财经验,资金充足且流动性较强。 对于这部分用户需要给出详细和专业的数据。 比如,在产品详情页的基金经理一栏增加背书机构,减少交互层级(下方空白处)。

每只理财产品可以增加独立的讨论区(参考支付宝)。 上述提及高风险高收益的产品更有必要提供讨论的场地,网友的言论会提供决策支持和判断,且可以更增加用户的粘性和体验。

总结

(1)优点

- 微信得天独厚的流量入口,同时微信支付多年已经教育用户,用户在微信有资金储备。这两点构成低准入门槛。

- 结构层级简单,交互链条较短,使用 便捷 。

- 风险测评,交互风险提示,产品信息周全,交易位数判断等,让用户感觉 安全 。

- 对不同类型用户有不同的个性化推荐, 精准营销 。

- 总体特色板块数量偏少但合适,过多会导致用户迷惑(然而本质上都是个性化推荐)。

(2)可改进的点

- 竞品上,理财通强有力的对手包括支付宝,京东金融等。要善于利用微信入口的高流量和微信支付培养下的用户储蓄。适当增加运营活动引导用户进入使用理财通,如体验金,分享免手续费红包等活动。通过公众号等方式宣传会员特权( 我在使用之前完全没看到有理财通会员 ),打通会员和腾讯系其他产品的合作,完善会员体系。

- 新手入门教育可优化:提供短视频介绍,增加智能助手(可以快速检索并回答用户问题),提供体验金服务。

- 特色板块不够显眼:“固收+”可以转移到今日,以独立banner展现,形成竞品差异化。“梦想计划”,“工资理财”等特色板块也被弱化,可以包装的更好一点。例如,增加“梦想计划”的激励,用户达到预设理财目标提供某些相关活动的奖励(持续购买养老基金有机会赢得带老人去旅游的活动)。用户的使用本质是 物质利益+精神利益 的双重驱动,精神利益也要适度满足。

- 社区氛围不足:只有单独的话题讨论,可以增加每只理财产品的讨论区,增加社群粘性。

- 缺少用户管理的运营活动:理财通的用户已经过亿,说明已经渡过业务驱动,功能为主的初始获客阶段。到中后期要配合运营活动进一步拉新/促活/召回,留住用户。体验金服务,签到赢红包等。

本文由 @张家浩 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议