一款本地化风控产品的业务功能说明书

构建完善的风控体系是平台运营的核心,也是保障投资人资金安全,有效降低平台逾期和坏账率的关键举措。本文主要讲讲一款本地化风控产品的业务功能说明书。

XX决策系统

1. 产品背景

线上贷款的本质是金融,核心是风控,网贷作为互联网金融的主要业态,风控自然也是其核心要素。

因此,构建完善的风控体系是平台运营的核心,也是保障投资人资金安全,有效降低平台逾期和坏账率的关键举措。XX金融多年耕耘线上消费信贷领域,积累丰富经验,打造行业领先的风险决策产品——XX决策系统。

2. 产品简介

XX决策系统是私有云风控解决方案的核心应用产品,提供相关业务策略全生命周期的统一管理包括可重用的指标、规则和决策流等组件的编辑、部署、运行和监控等功能,为用户提供高效的决策管理服务。它将专家经验与机器学习、利用机器学习预测未知风险,为客户业务保驾护航。

3. 功能介绍

(1)事件管理

通过统一的事件模型接入风控事件,快速定义决策,实现全场景风险管控。

(2)策略管理

通过策略进行风险运营和管控,支持可视化操作界面实现灵活高效的策略运营,客户可根据自身业务特性定制风控策略。支持仿真验证,高效完成规则的上线应用。

(3)数据管理

提供一键引入外部数据。

(4)监控中心

提供可视化界面观察事件运行情况、策略执行情况、规则命中情况,支持对规则策略触发的可疑风险事件进行查看。

4. 产品能力

(1)贷前审核

针对个人金融服务申请环节,为金融机构提供风控服务辅助决策。基于专业模型和自由经验沉淀的专家规则,助力金融或金融科技机构识别金融服务风险。

(2)风险评估

风险调查是以异构数据解析技术为基础,致力于辅助金融机构以更低成本获取更多信息、覆盖更多客群。

(3)授信评估

授信额度计算对于金融机构的零售信贷及小微企业贷款的授信场景,通过机器学习等技术的运用,定制符合金融机构业务要求的额度模型。

一方面对优质客户提供精准、贴心的额度需求及额度调升服务,能够提升交易量、提高收入水平、增强客户黏性;另一方面对高风险客户进行额度控制及调降,是防范风险的有效举措。

(4)风险调查

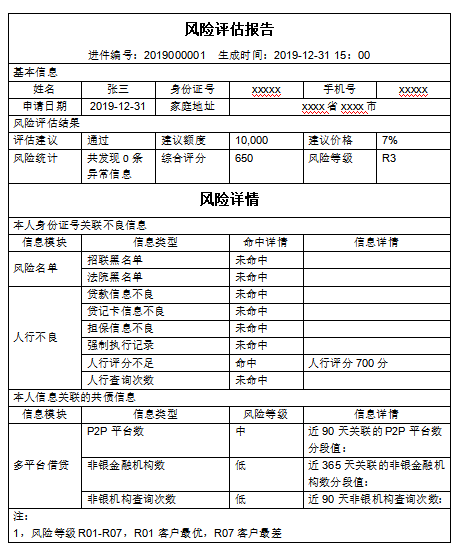

通过扫描申请人信息(人行信息等)发觉不良风险行为。

(5)欺诈识别

手机号、设备号、身份证号等等是否存在关联过多情况,防团伙、防中介,利用先进的反欺诈风控模型,机器学习等技术,通过关联风险、团伙欺诈行为核查申请人的欺诈行为,帮助机构识别高危风险人群,有效预防欺诈、套现等不良行为。

5. 产品价值

通过梳理交易过程中的各个关键信息,提供从风险感知、识别到决策的全流程风控能力。

针对贷前、贷中、贷后场景下对风险评估的要求,结合人脸识别、身份认证、欺诈识别等多种技术和方案,帮助客户快速准确进行借贷各环节的风险评估及把控。

6. 产品特性

(1)决策引擎即时判断

决策响应迅速,毫秒级返回评估结果。统一管理相关业务策略的全生命周期,为用户提供高效的决策管理服务。

(2)规则条件灵活配置

专家规则支持在线更新,更新完成后可推送给各个用户进行配置,即开即用。保证整个业务周期内策略的稳定发布。策略配置可视化完成,简单易上手。

(3)基于丰富的业务实践提供最佳服务支持

XX作为消金龙头,坚持线上业务模式,注册用户过亿,数据和经验积累丰富,有利于提供高效适配的服务支持,内置部分专家规则和模型,提供符合不同业务场景的风控能力。

(4)本地化部署

支持本地部署,可根据实际业务场景进行灵活部署,并根据业务量增长情况实现性能容量的动态扩展。

7. 业务场景

业务流程:申请提交——预审——准入——初审——终审——放款——贷后管理。

技术解决方案

1. 技术特点

产品基于平台化的理念构建产品,是产品拥有稳定的性能,统一的操作体验,完善的使用功能,,满足更多的管理者诉求。

- 应用架构上看,系统分为策略平台和风数据平台,策略平台是业务层的核心支持平台,支持所有的规则逻辑配置以及运行;

- 风险数据平台负责变量的维护加工和生命周期,内部集成一些自有服务和模型,对于外部的数据可以通过资信数据的模块予以引入使用,支持集成扩展;

- 两层架构明确区分业务层和后台逻辑层,使得使用人员可以聚焦于上层业务流程相关内容,技术人员聚焦于底层技术性能等问题。

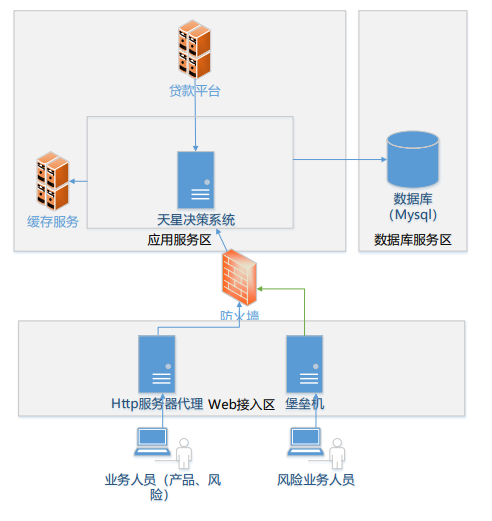

2. 应用部署

(1)单服务器应用模式

多个客户端同时使用,每客户端计算机只安装自己使用产品的客户端产品,有一台服务器,安装数据库和所有要使用的服务组件,即数据库服务器和应用服务器在同一台服务器上。单服务器模式适用于中小型企业应用。

优点是,节约成本,用户只购买一台服务器。但缺点是, 数据库服务器和应用服务器都装在一台服务器上,服务器负荷较重。并发用户较多时,系统运行效率会受到影响。

拓扑结构:

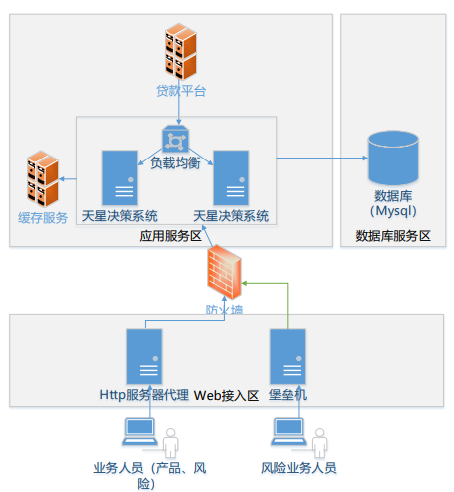

(2)多服务器应用模式

多个客户端同时并发使用,每客户端计算机只安装自己使用产品的客户端产品。用服务器采用分离部署方式,配置有多台物理服务器,包括:数据库服务器、应用服务器、web 服务器等。

通过安装和设置每个服务器充当不同的角色或一个服务器充当两三个角色,可以充分发挥每台服务器的设计能力达到较高的效率和性能。 这样配置可以充分发挥每台服务的性能;每台服务器分别负责特定服务,客户维护用系统明确清晰,易于管理。

拓扑结构:

3. 系统环境

(1)操作环境和数据库

硬件配置方案

由于服务器硬件配置与许多方面有关,以下为主要配置CPU,内存和磁盘的推荐配置。

服务端:

无限制

(2)软硬件说明

小并发场景:

并发环境说明:

小规模使用,总并发人数在 10 人左右,不超过 15 人。

数据量预估:库存单据不超过每年10000 张,明细数据 50000 ,按存储 3 年连续数据。

总数据量:库存单据总量不超过30000 张左右,明细数据 150000 。

推荐硬件配置:

在此种情况下数据库服务器和应用服务器可以部署在同一台计算机上。 在此种情况下推荐配置磁盘阵列,至少2 张 10K 转/ 分 的硬盘以上制作 Raid 。

大并发场景:

并发环境说明:

大规模使用,总并发人数在 80 人左右,不超过 100 人。

数据量预估:库存单据不超过每年150000 张,明细数据 750000 左右,按存储 2 年连续数据。

总数据量:库存总量分别不超过330000 张左右,明细数据 2000000 。

推荐硬件配置:

在此中情况下建议数据库服务器和应用服务器分离部署。 在此种情况下推荐配置磁盘阵列,至少6 张 10K 转/ 分 的硬盘以上制作 Raid 。

如果并发人数多,建议增加处理器数量,增加内存,增加磁盘数,或增加磁盘阵列等硬件配置,以缓解并发计算压力和磁盘IO 的吞吐压力。

应用案列

案例一:XX银行白领贷产品

企业简介:

XX银行在北京、唐山、上海、济南、成都、石家庄设立一级分行,从地方银行变身为区域性股份制银行。2016年在香港成功上市,成为地方国有企业IPO募集资金最高和资产规模最大的上市公司。

风险管理难点:

- 自2018年以来,XX银行积极开展了互联网贷款业务并取得了长足的发展,但没有一款自主风控的自营产品。

- 属地银保监局也针对我行互联网贷款业务下发了监管意见书,提出了“全面风险评估、审慎开展业务”的监管意见。

- XX银行风险部没有负责互联网贷款业务的团队,线上风控人才和风控经验严重缺乏。

- 为了结合线上业务和线下场景达到普惠金融的目标,XX银行计划向行内全部存量客户设计白领贷自营线上贷款产品,并围绕贷前、贷中、贷后三个环节建立全流程自主风控体系。

- XX银行对于这款贷款产品的风险目标是逾期率不超过2.5%,不良率不能超过1.5%。

总体业务流程:

- 客户在直销银行APP上申请贷款后,首先通过申请反欺诈和信用反欺诈模型,判断客户不存在风险后,通过审批模型判断是否准入。

- 对于准入的客户,利用利率定价模型与额度模型为客户生成相匹配的利率、定价。

- 在客户提款时,对客户身份及资质进行相应校验;放款后,通过客户预警模型及产品预警模型进行监控;对逾期客户进行分阶段管理。

关键应用场景:

(1)风险策略设计

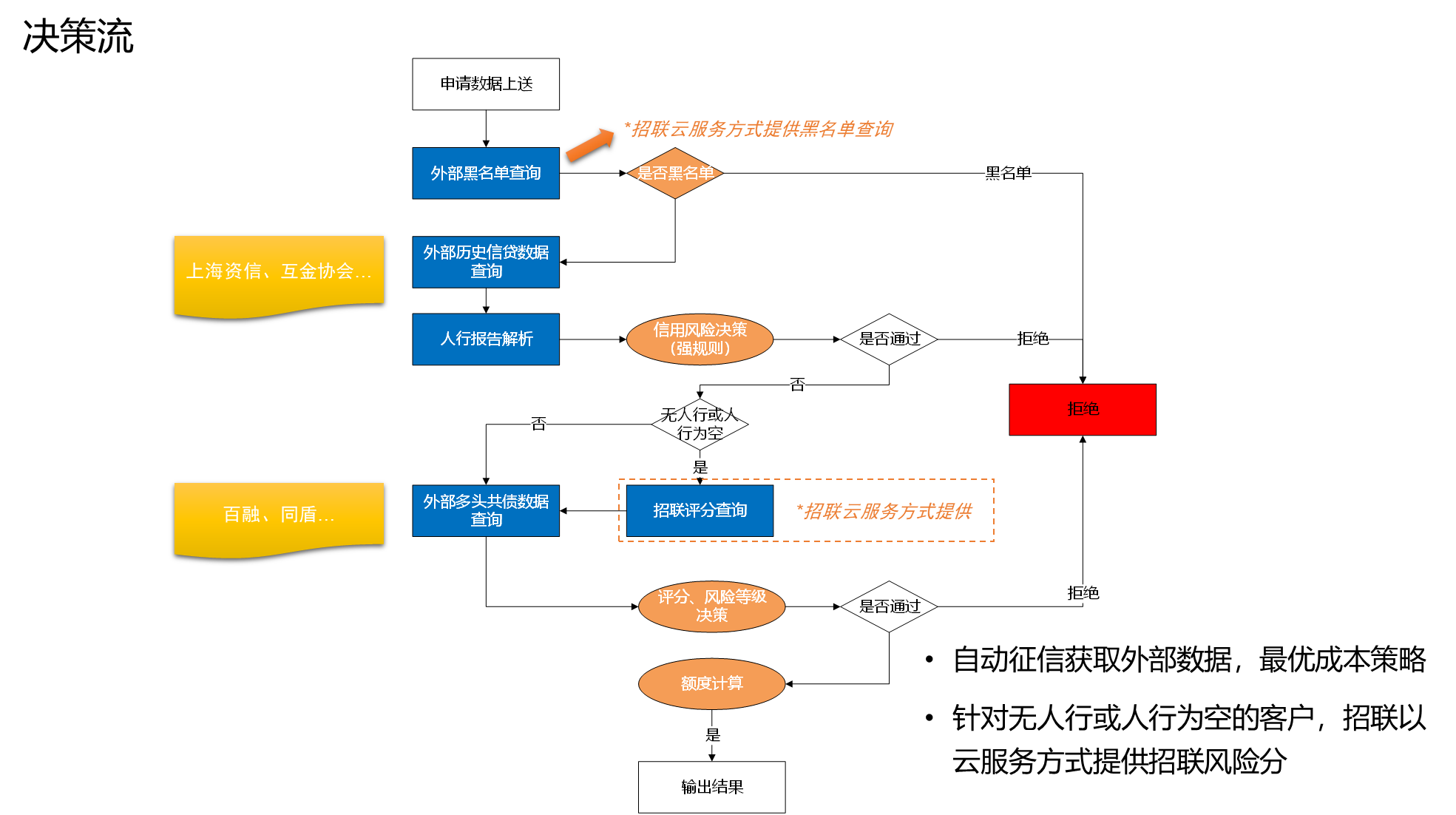

(2)决策流

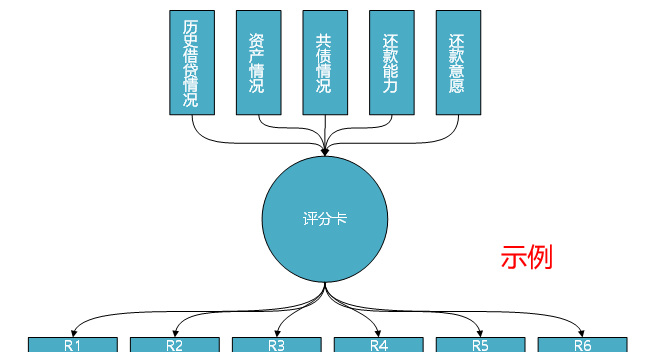

(3)评分卡

- 评分卡模型主要用于对准入的客户进行风险分级,不同级别客户可以进行精细化的定价管理。

- 评分卡变量主要基于人行报告,人行报告解析并衍生出200多个变量。

- 系统内置,一体化集成。

应用效果:

- 根据XX银行内部的客户数据,计算出客户的信用评分,可把信用评分用于“白领贷”客户的审批、授信等环节,进一步提升对XX银行存量客户的风控能力。

- 基于行内数据及人行征信数据设计一套满足白领贷产品风险表现的贷前审批及支用环节的风控模型。

- 领贷产品上线后根据客户行为设计贷中及贷后预警模型,并结合外部数据迭代完善全流程风控模型。

- XX银行通过应用风控模型对存量客户进行分级,最低的风险成本控制在0.9%。

附表

本文由 @短腿欧巴呵呵呵 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议