转守为攻,亚马逊云换帅背后的战略转向

一则人事任命,揭开了亚马逊云在大中华区反击战的序幕。

10 月 9 日,亚马逊云 科技 全球销售、市场和服务高级副总裁 Matt Garman 宣布了大中华区领导人变更任命,储瑞松将接替张文翊担任该职位,继续带领亚马逊云大中华区。

(图源:亚马逊云科技公众号)

(图源:亚马逊云科技公众号)

据了解,张文翊从 2019 年开始领导亚 马云 科技大中华区业务,在其任职期间,制定了 " 连中外、襄百业、促绿色 " 的三大业务战略,并持续推动大中华区的合作伙伴体系;而储瑞松则曾经任职于百度阿波罗和 SAP 等公司,担任过新业务、新战略的核心主力。

作为全世界最大的云厂商,亚马逊云在国际市场上具有绝对的领先地位,但在中国区的情况却尤为不同,不仅是因为中国本土业务(政企特色业务)、行业都极为复杂,更是因为中国云厂商格局群狼环伺,阿里云、华为云、腾讯云更了解本土情况,让亚马逊云并没有很大的发展空间。

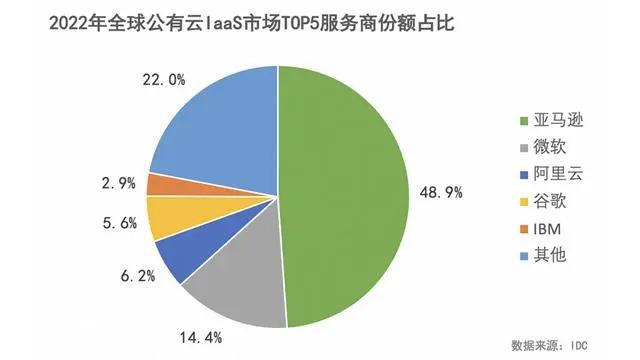

为此,亚马逊云在中国区业务便瞄准了中国企业出海和全球化业务,凭借着其在全球 150 多个国家的综合布局,抢得一席之地。在 2019 年张文翊接任后,几乎就固守和践行着这个特色化战略,IDC 数据报告显示,在中国企业出海业务中,亚马逊云科技几乎占据了 3/4 的市场份额。

原本凭借着全球化和绝对领先者的优势,亚马逊云在中国区只需要守好城池,但今年,整体形势开始发生了转变,先是 ChatGPT 火爆之后,微软云 Azure 凭借着提供 OpenAI 的智能化服务势头正盛,谷歌云也在上一季度增速迅猛,超越阿里云成为全球第三大云厂商;在整个中国区,头部云厂商也逐渐降价抢夺市场,并通过 MaaS 服务寻找增量。

多重局势的变化下,亚马逊云靠 " 守 " 显然已经稳不住江山,不攻则退,或许这也正是这次人士变动的核心。

张文翊 " 求稳 "

熟悉张文翊的人都知道,这是一个极具女性魅力的高管,穿着精致、头发永远一丝不苟,说话不紧不慢落落大方,如果要用一个词评价这位女高管,那就是 " 稳 "。

(图:张文翊)

(图:张文翊)

这样的特质,在上一个数字化阶段极具竞争力。 要知道,整个千行百业的数字化是一个十分漫长和复杂的过程,需要每一家公司、企业、领导人有足够的耐心,一点点挖掘场景、了解需求、制定方案,由量变产生质变。

张文翊也曾公开分享过自己每天的工作内容,要接触大大小小不同的企业,小到几十人的公司,大到几十万员工的跨国集团,通过亲自了解客户,以进一步制定业务目标。

这样的工作方式,和张文翊的履历有很大关系。在担任亚马逊云大中华区负责人之前,张文翊曾任英特尔中国区市场与渠道部总经理、亚马逊Kindle 中国区总经理、亚马逊全球副总裁及亚马逊中国总裁,负责亚马逊中国电 商业 务。

从渠道出身的她更擅长和习惯,直面客户从一线看问题,从业务看技术,从技术看战略。

这样的稳健让亚马逊云守住了中国企业出海业务的市场。光锥智能曾对多位出海企业进行过调查,其中大部分企业会毫不犹豫地选择亚马逊云,全球范围内的稳定性、可扩展性、可迁移性是其最大的利刃。

" 一般我们会先开辟某一国家的出海业务,选择云厂商时不仅会考虑到当地的环境,更要考虑未来如果扩展到其他国家,服务器能否直接迁移。" 一位出海企业技术人员对光锥智能讲道:" 在这方面,亚马逊云无疑是最强的 "。

另一方面,张文翊也十分懂得合作连横。

在 2013 年 5 月加入亚马逊后,张文翊用了三年时间,成功将 Kindle 全线产品引入中国,在中国完善了 Kindle 及数字出版生态系统,与超过 600 家出版社建立了合作伙伴关系。

同样在其任职期间,其加深了亚马逊云在华的合作伙伴体系。 官网数据显示,目前亚马逊云在华拥有数千家合作伙伴,很多项目都与合作伙伴共同落地,并将 APN(亚马逊云合作伙伴网络)的整套合作方式引入中国。

在上个阶段,这是一位十分合格的领导人,亚马逊云基于 IaaS 层在全球区域的领先优势,只要稳定住基本盘向前推进和发展,不需要大规模创新,就能通过渗透进千行百业,逐渐形成深厚的壁垒。

但进入 2023 年,这样的 " 守城 " 战略副作用展现了出来,最明显的信号是亚马逊云全球市场份额在缩水。

对比 IDC 全球云厂商市场份额数据,2021 年亚马逊IaaS 市场份额占比 47%,2022 年占比 48.9%,增长 1.9%。增幅较小很大程度上与其体量和规模化有关。

但进入 2023 年,根据 Canalys 数据显示,对比一二季度的市场份额,亚马逊云在今年一季度占全球市场份额的 33%,但到二季度微软增长 3%,而亚马逊云却缩水了 2%。

但进入 2023 年,根据 Canalys 数据显示,对比一二季度的市场份额,亚马逊云在今年一季度占全球市场份额的 33%,但到二季度微软增长 3%,而亚马逊云却缩水了 2%。

对于亚马逊云来说,这是一个危险的信号。智能化时代加速了其他云厂商的发展步伐,受到大模型业务的驱动,Azure 很快成为了微软核心收入的主引擎,纳德拉曾表示,目前公司主要的推动力是微软云,包括公有云和微软 365 等云上服务。

对于亚马逊云来说,这是一个危险的信号。智能化时代加速了其他云厂商的发展步伐,受到大模型业务的驱动,Azure 很快成为了微软核心收入的主引擎,纳德拉曾表示,目前公司主要的推动力是微软云,包括公有云和微软 365 等云上服务。

这意味着,凭借着张文翊的稳、渠道的渗透和合作伙伴的建立,对当下的亚马逊云来说,已经远远不够用了。

储瑞松 " 突进 "

相比之下,或许储瑞松确实更加适合带领亚马逊云开疆拓土,加速创新。

(图:储瑞松)

(图:储瑞松)

在进入亚马逊云之前,储瑞松曾担任百度集团副总裁,负责领导百度阿波罗智能 汽车 业务,担任 IDG 事业部总经理。要知道,阿波罗一直是百度内部最受重视的新业务,而智能汽车也是一块毫无技术指导的 " 无人区 ",这需要掌舵者拥有冒险精神、前瞻意识和更宏观的战略视角。

从储瑞松的个人履历来看,云业务其并不陌生,在 2000-2019 年的 20 年中,其曾就职于全世界最大的 SaaS 公司之一的 SAP,担任过工程、战略、业务开发等多个领导职位,并最终负责 S/4HANA 云产品全球研发,领导遍布德国、中欧、北美和亚太等地的全球数千名员工。

2019 年,储瑞松在加入百度时也曾负责 B2B SaaS 服务,后于 2021 年轮岗至 IDG,出任总经理,全面负责百度智能汽车 Tier1 业务。

事实证明,储瑞松在职期间,推动了阿波罗智能化系列解决方案的制定,并在福特、林肯、别克等 31 个汽车品牌的 134 个车型上实现量产,累计搭载超 700 万辆。

尽管后期自动驾驶行业对技术落线、产品落地等方面的争议都颇大,但储瑞松依然带领阿波罗从实验室走向产业中,将高新技术和实战场景结合,而这或许也是其能力所在。

回过头来看今天的亚马逊云,也正经历这样的阶段。大模型与产业究竟该怎样结合?没人有经验也没人有答案。

在高速发展了半年后,整个大模型领域也告别了单纯比拼参数、比拼技术的阶段,当所有人都在思考,智能化时代,云厂商究竟如何定位新角色之际,亚马逊云若不进,便是退。

这样的趋势直接体现在了财报里,从亚马逊年报来看,亚马逊云净销售额增速在下降,2021 年亚马逊云同比增长 22%,而 2022 年仅有 9%。

(图源:亚马逊2022 财年年报)

(图源:亚马逊2022 财年年报)

而这不止关乎着亚马逊云中国战区的成败,更是亚马逊云甚至整个亚马逊的成败。纵观目前全球智能化跑的最快的两个国家,中国紧随着美国身后,中国的众多企业已经开始加速行动起来,呈百花齐放之态。

张文翊也曾强调,大中华区是亚马逊云最重要的区域之一,并将越来越重视本土和特色的业务构建。 在今年的亚马逊云科技中国峰会上,亚马逊云科技 CEO Adam Selipsky 直言,对于亚马逊云科技来说,中国市场有着重要的战略地位。

这意味着,大中华区已经成为了当之无愧的焦点赛场,一步败将有可能引发节节退败,对于亚马逊云而言,这是一场不能输的进攻战。

今年的亚马逊云科技中国峰会中,上新了一系列云产品帮助企业布局生成式 AI,包括将私有数据部署在通用模型的产品 Amazon Bedrock、提供生成式 AI 应用的 Amazon CodeWhisperer,帮助开发者写代码构建应用;并提供云基础设施,支持大模型应用端的大规模推理。

针对初创企业的模型应用,亚马逊云联合 28 家 投资 机构,共同推出 "亚马逊云科技 创业 加速器 "。

一边推出工具链,一边以借助投资的方式布局,但相比之下,这些动作都相对于基础,亚马逊云的速度还是显得 " 不紧不慢 "。

今年 2 月份,微软已经策划将旗下全线产品,Bing、Office365、Windows、Azure 通通进行一轮智能化改造,此后,Azure 凭借着提供 OpenAI 的最新服务(GPT-4 ) 斩获了众多企业客户,并以此为抓手,深入企业数字化。

国内云厂商也在加紧布局 MaaS 平台,阿里云基于通义千问推出了多款开源模型和魔搭社区、百度云更是押注文心一言,努力建设上下游生态。

不过,在 游戏 开始前两分钟里,任何动作都无法决定胜负,或许此次换帅,便是亚马逊云反攻的开始。

来源:光锥智能