预见 2022:《2022 年中国外骨骼机器人行业全景图谱》 ( 附市场现状、竞争格局和发展趋势等 )

行业主要上市企业: 大艾机器人、傅利叶智能、铁甲钢拳、傲鲨智能等

本文核心数据: 外骨骼机器人行业市场规模、外骨骼机器人行业专利申请数量

行业概况

1、定义

外骨骼 ( Exoskeleton ) 这一名词来源于生物学中昆虫和壳类动物的坚硬外壳,其作用在于支撑、运动、防护三项功能紧密结合 ; 与此对应,外骨骼助力机器人是模仿生物界外骨骼而提出的一种新型机电一体化装置,结合机械结构、控制、驱动方式、人机交互等关键技术,在为穿戴者提供诸如保护、协同动作等功能的基础上,还能够在穿戴者的控制下完成人类自身无法完成的任务。

按应用领域划分,外骨骼机器人可以分为军用外骨骼机器人、康复型外骨骼机器人和工业用外骨骼机器人 ; 按结构划分,外骨骼机器人可以分为上肢外骨骼机器人、下肢外骨骼机器人、腰部外骨骼机器人和软体外骨骼机器人。

按应用领域划分,外骨骼机器人可以分为军用外骨骼机器人、康复型外骨骼机器人和工业用外骨骼机器人 ; 按结构划分,外骨骼机器人可以分为上肢外骨骼机器人、下肢外骨骼机器人、腰部外骨骼机器人和软体外骨骼机器人。

2、产业链剖析

2、产业链剖析

外骨骼机器人产业链与工业机器人较为类似,上游核心零部件主要为传感器、减速器、伺服驱动器、伺服电机等,中游为各类外骨骼机器人装备及系统制造商,下游则为医疗康复、工业、养老助残及军用等应用领域。

行业发展历程:即将迎来大规模

商业

化

行业发展历程:即将迎来大规模

商业

化

外骨骼机器人起源于 20 世纪 60 年代,最早是美国军方为增强单兵作战能力所设计的装甲,在经过一段时间的发展后被应用到工业及医疗等领域。中国外骨骼机器人研究始于 2000 年前后,清华大学、浙江大学、哈尔滨工业大学等知名院校最早进行外骨骼机器人相关研究,并相继研制出了一些较为粗糙的外骨骼机器人产品。

2015 年左右,中国外骨骼机器人行业开始步入商业化阶段,一大批外骨骼机器人初创企业如雨后春笋般涌现,他们大多选择深耕商业化前景较好的康复医疗领域。2018 年,北京大艾机器人获得中国首个外骨骼机器人 NMPA 注册证,标志着中国外骨骼机器人行业正式进入商业化阶段。

行业政策背景:政策加持,医疗康复外骨骼机器人快速发展

行业政策背景:政策加持,医疗康复外骨骼机器人快速发展

外骨骼机器人是机器人产业的重要组成部分,作为尚未成熟的新兴产业,其发展离不开政策的支持和推动。中国外骨骼机器人行业起步较晚,技术积累较弱,产品研发投入较大,成本较高,导致产品价格居高不下,商业化程度很低。

2021 年以来,为促进我国外骨骼机器人产业发展,同时为老年人医疗康复事业提供保障,国家工信部、卫健委、发改委等部门先后发布相关政策,鼓励人工智能、机器人技术与医疗康复相结合,拓展机器人在医疗服务、养老助残等领域的应用。其中 2022 年国务院发布的《" 十四五 " 国家老龄事业发展和养老服务体系规划》中明确提出要发展外骨骼康复训练,鼓励相关康复辅助器具的发展。

行业发展现状

行业发展现状

1、产品集中在医疗康复领域

2015 年以后,中国涌现了一大批外骨骼机器人初创企业,这些企业的产品主要集中在医疗康复外骨骼机器人领域,专注于工业用外骨骼机器人或助力助行外骨骼机器人的企业较少。究其原因,一方面是因为国家对康复机器人领域的政策支持,另一方面是因为医院等诊疗机构对外骨骼机器人的需求刚性要强于工厂及个人消费者,对价格的敏感度也要更低,商业前景较好。

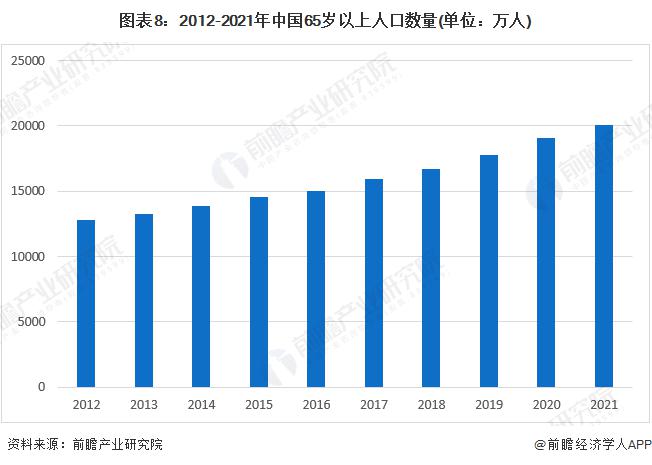

2、市场潜力巨大

2、市场潜力巨大

截至 2021 年底,中国 65 岁以上人口数量已经突破 2 亿。老年人各项身体机能衰弱,肌肉退化萎缩,易患骨质疏松、偏瘫、中风等疾病 ; 但是目前我国针对运动障碍患者进行康复训练的康复理疗师数量严重不足 ; 根据《柳叶刀》的测算,2020 年中国康复需求人数高达 4.6 亿人,需要康复治疗师 70 万,而目前中国康复治疗师仅五万名左右。可以预见,在中国老龄化程度逐渐加深的背景下,外骨骼机器人在医疗康复领域发挥的作用将会越来越大。

3、价格较高,市场渗透率低

3、价格较高,市场渗透率低

外骨骼机器人在功能设计、零部件材料、结构规划等方面具有较强的特殊性,相关产品研发、审批的周期较长,产品投入成本较高。目前国外主要的外骨骼机器人产品价格在 2 万美元以上,国内由于产品商业化程度较低,产品价格更是高居不下 ; 外骨骼机器人代表企业程天 科技 康复型外骨骼机器人的单价在 50 万元以上,其他小型康复外骨骼机器人市场价格也普遍在 10 万元以上。受限于高昂的价格,目前外骨骼机器人市场集中于医院、养老院等机构,这些机构对康复外骨骼机器人有较强的需求,且对成本敏感度较低。在工业领域,由于外骨骼机器人目前产生的 经济 效益有限,在全世界范围内都缺乏大规模的应用。

4、投融资仍处于早期阶段

4、投融资仍处于早期阶段

随着中国外骨骼机器人下游市场需求的扩张和产品的逐渐成熟,中国外骨骼机器人行业投融资市场热度也在逐渐上升。2021-2022 年,行业内共有投融资事件 8 起,但除傅利叶智能之外,其他企业的融资轮次均在 C 轮以前,行业投融资仍处于早期阶段。

5、专利数量呈上升趋势

5、专利数量呈上升趋势

从专利数量上来看,近年来外骨骼机器人行业热度呈上升趋势,2014 年以前,每年外骨骼机器人行业相关专利申请量不到 10 件,到 2019 年以后,则保持在 200 件左右。

行业竞争格局

行业竞争格局

1、区域竞争:广东省相关企业数量最多

广东省一直都是机器人生产和应用大省,也是中国机器人产业的主要聚集区之一,拥有完善的机器人产业链。根据企查猫数据,截至 2022 年 6 月,广东省是我国外骨骼机器人企业最密集的地区,其次是长三角地区和北京市。

注:上述企业数据统计时间为 2022 年 6 月 11 日。

注:上述企业数据统计时间为 2022 年 6 月 11 日。

2、企业竞争:竞争格局尚不明晰

目前中国外骨骼机器人行业企业主要分布于工业和医疗康复两大领域,在工业用外骨骼机器人厂商中,傲鲨智能、迈宝智能和铁甲钢拳产品成熟度较高,已经在物流等领域投入使用。在医疗康复领域,大艾机器人、傅利叶智能、迈步机器人和布法罗机器人为最早获得 NMPA 认证的企业,在行业竞争中优势较为明显。总体来看,由于外骨骼机器人行业尚未开始大规模商业化,行业内企业差距较小,竞争格局尚不明晰。

行业发展前景及趋势预测

行业发展前景及趋势预测

1、发展趋势

国内外骨骼机器人行业起步较晚,核心技术比较落后,由于相关技术研发投入较高、研发周期较长,产品价格普遍较高,这就导致了国内外骨骼机器人行业的产品在个人消费者中普及率较低且集中于医疗康复机器人领域。

另外,由于发展历史较短,国内外骨骼机器人普遍存在人机交互性较差、佩戴舒适度低、操作不灵活等问题,这些问题阻碍了外骨骼机器人在工业、助力助行等领域的应用与发展。

未来,外骨骼机器人行业企业将着重提升外骨骼机器人人机交互性,并通过技术研发不断降低外骨骼机器人生产成本,拓展外骨骼机器人在工业、助力助行领域的应用,促进外骨骼机器人的市场普及率。

2、市场规模预测

2、市场规模预测

国家政策的支持,为外骨骼机器人行业,特别是医疗康复外骨骼机器人产业发展提供了良好的环境 ; 与此同时,国内外骨骼行业初创企业不断将新获得的融资投入技术研发,解决产品在人机交互等方面的问题,促进了行业产品的升级。

未来,随着外骨骼机器人行业产品性能的提升和成本的下降,下游不断增长的需求将会刺激行业市场规模的不断增长 ; 医疗康复领域外骨骼机器人产品的技术进步将会带动工业用外骨骼机器人及助力助行外骨骼机器人的产品迭代,外骨骼机器人的应用市场将会进一步拓展。

根据 Global Newswire 的数据,未来五年,中国外骨骼机器人行业市场规模将以每年 25% 左右的速度增长,到 2027 年,行业市场规模将突破 3 亿美元。

更多本行业研究分析详见前瞻产业研究院《中国外骨骼机器人行业市场前瞻与

投资

战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO 募投可研、IPO 业务与技术撰写、IPO 工作底稿咨询等解决方案。

更多本行业研究分析详见前瞻产业研究院《中国外骨骼机器人行业市场前瞻与

投资

战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO 募投可研、IPO 业务与技术撰写、IPO 工作底稿咨询等解决方案。

来源:前瞻网