2023 年中国人形机器人行业龙头公司全方位对比 ( 附业务布局汇总、业绩对比、业务规划等 )

人形机器人行业主要龙头公司: 小米集团 -W ( 01810.HK ) ; 智元机器人 ; 优必选 ; 达闼 ; 傅利叶 ; 追觅 科技 等

本文核心数据: 中国人形机器人企业区域竞争 ; 中国人形机器人企业业务布局对比 ; 中国人形机器人企业业务规划对比

人形机器人产业龙头公司汇总

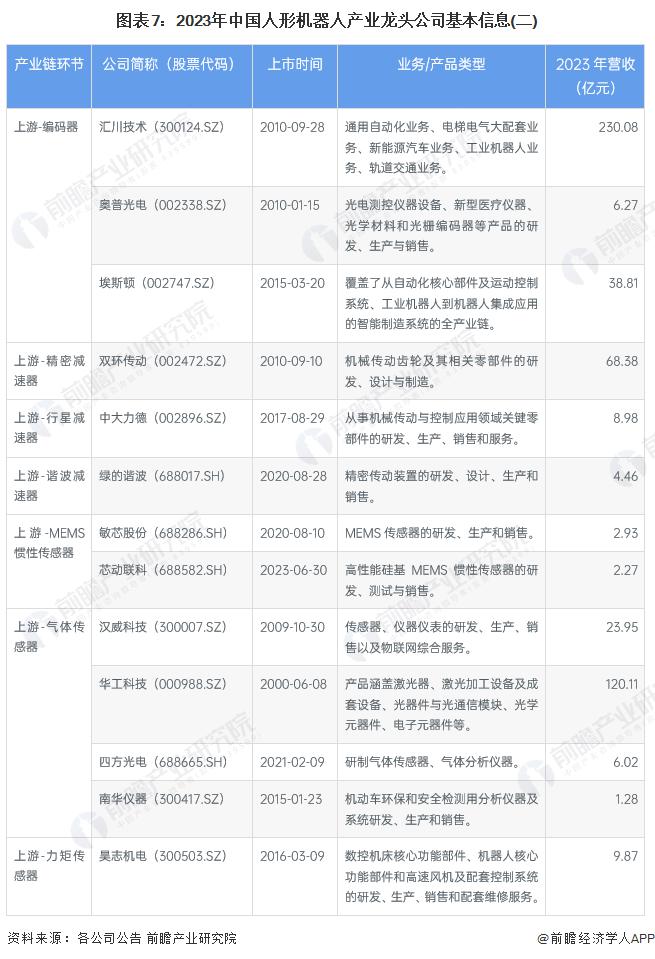

目前,我国人形机器人本体制造的龙头公司数量较少,但人形机器人产业整体代表性公司较多。其中,上游核心零部件公司包括减速器厂商绿的谐波 ( 688017.SH ) 、双环传动 ( 002472.SZ ) 、中大力德 ( 002896.SZ ) ; 无框力矩电机厂商步科股份 ( 688160.SH ) ; 行星滚柱丝杠厂商秦川机床 ( 000837.SZ ) 、长盛轴承 ( 300718.SZ ) 、恒立液压 ( 601100.SH ) 、贝斯特 ( 300580.SZ ) 、五洲新春 ( 603667.SH ) ; 传感器厂商汉威科技 ( 300007.SZ ) 、华工科技 ( 000988.SZ ) 、四方光电 ( 688665.SH ) 、南华仪器 ( 300417.SZ ) 、昊志机电 ( 300503.SZ ) 、敏芯股份 ( 688286.SH ) 、芯动联科 ( 688582.SH ) ; 空心杯电机厂商鸣志电器 ( 603728.SH ) 、江苏雷利 ( 300660.SZ ) 、恒帅股份 ( 300969.SZ ) ; 编码器厂商汇川技术 ( 300124.SZ ) 、奥普光电 ( 002338.SZ ) 、埃斯顿 ( 002747.SZ )

中游的人形机器人制造公司包括小米集团 -W ( 01810.HK ) 、优必选、智元机器人、追觅科技、达闼、傅利叶智能等。

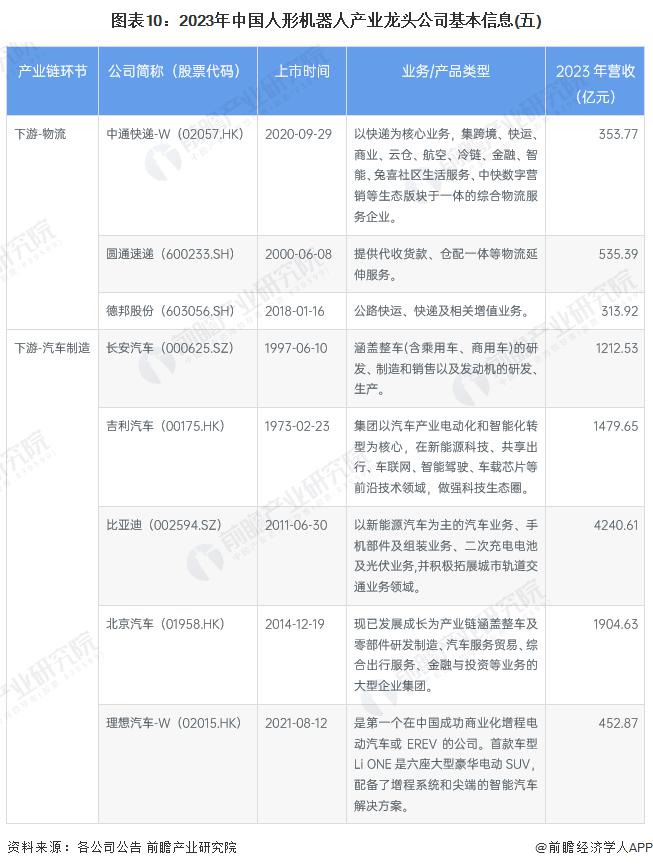

人形机器人下游应用领域广泛,所涵盖的公司极多,通过分析中游公司的客户情况,前瞻认为医疗康复、物流、 汽车 制造是人形机器人的主要应用领域。其中,医疗康复领域公司包括普门科技 ( 688389.SH ) 、诚益通 ( 300430.SZ ) 、翔宇医疗 ( 688626.SH ) 、伟思医疗 ( 688580.SH ) 、麦澜德 ( 688273.SH ) ; 物流领域公司包括顺丰控股 ( 002352.SZ ) 、韵达股份 ( 002120.SZ ) 、申通快递 ( 002468.SZ ) 、中通快递 -W ( 02057.HK ) 、圆通速递 ( 600233.SH ) 、德邦股份 ( 603056.SH ) ; 汽车制造领域公司包括长安汽车 ( 000625.SZ ) 、吉利汽车 ( 00175.HK ) 、比亚迪 ( 002594.SZ ) 、北京汽车 ( 01958.HK ) 、理想汽车 -W ( 02015.HK ) 、广汽集团 ( 601238.SH ) 、长城汽车 ( 02333.HK ) 、蔚来 -SW ( 09866.HK ) 、上汽集团 ( 600104.SH ) 、长城汽车 ( 02333.HK ) 。

人形机器人行业龙头公司产品布局对比

人形机器人行业龙头公司产品布局对比

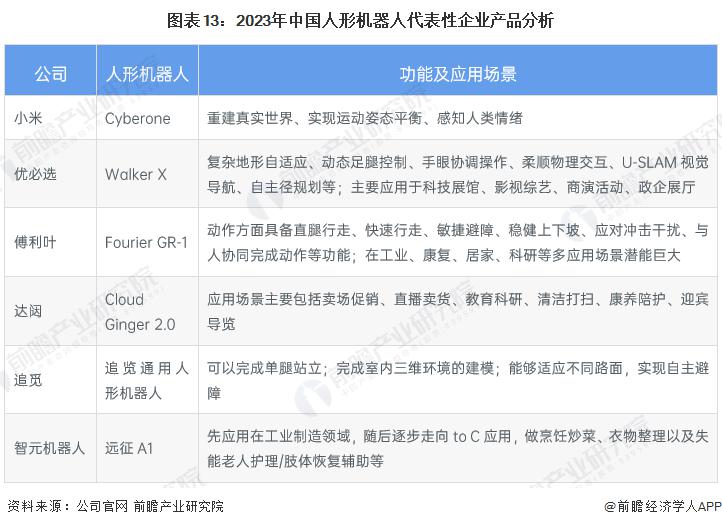

当前人形机器人的主要布局者多为科技公司,也有多家跨界公司入局。小米 Cyberone 重建真实世界、实现运动姿态平衡、感知人类情绪 ; 优必选 Walker X 主要应用于科技展馆、影视综艺、商演活动、政企展厅 ; 傅利叶 GR-1 在工业、康复、居家、科研等多应用场景潜能巨大 ; 达闼 Cloud Ginger 2.0 应用场景主要包括卖场促销、直播卖货、教育科研、清洁打扫、康养陪护、迎宾导览 ; 智元机器人远征 A1 预计先应用在工业制造领域,随后逐步走向 to C 应用。

人形机器人行业龙头公司量产前景对比

人形机器人行业龙头公司量产前景对比

2023 年 7 月 20 日,在特斯拉二季度业绩说明会上,特斯拉 CEO 埃隆 · 马斯克表示,特斯拉目前已经生产 10 人形机器人。预计人形机器人 Optimus ( " 擎天柱 " ) 在 2023 年 11 月进行行走测试,2024 年在特斯拉工厂进行实用性测试。

但特斯拉人形机器人 Optimus 量产还存在很多挑战,例如并没有供应商生产 Optimus 所需的执行器,必须进行定制,而这需要一定周期。总体而言,在人形机器人领域,用相对低成本的硬件发挥出可用的运控能力难度较大。除了开始的硬件存在一些不稳定之外,不同技术路线的控制方案在同一套硬件上,也需要做好平衡与取舍。

除此之外,任何新技术、新产品的首次推出,也往往伴随着高昂成本和 C 端用户难以企及的价格。这也是为何创新技术往往会最先在支付得起高昂技术成本的工业领域启用。技术成熟、成本下降之后,最后才演变为消费品,人形机器人也不例外。因此,前瞻从量产前景的角度对国内主要的人形机器人对比分析:优必选 Walker 已实现成本可控以及稳定量产交付 ; 特斯拉 Optimus 将于 2024 年底量产 ; 达闼 GingerXR 预计 2025 年可规模化量产 ; 傅利叶 GR-1 将在 1-2 年内实现量产交付。而小米 Cyberone、追览科技及宇树科技的通用人形机器人尚不具备量产能力,也未发布量产计划。

人形机器人行业科技巨头技术实力对比

人形机器人行业科技巨头技术实力对比

人形机器人进入门槛高,科技巨头拥有研发实力及软件基础。头部科技公司,如特斯拉、腾讯、OpenAI、小米等纷纷布局人形机器人,与工业机器人四大家族相比,可能在机械硬件方面积累较少,但在视觉感知、算法、虚拟仿真等软件方面领先优势明显,且与原有业务协同效应明显。综合来看,特斯拉人形机器人优势最为突出,一是可直接嫁接 FSD 感知与算法、深度神经网络训练软硬件基础,且具备最为顶级的研发团队 ; 二是成熟的汽车供应链,降本路径清晰 ; 三是特斯拉汽车工厂提供率先应用场景。

来源:前瞻网

来源:前瞻网