利润下降超60%,语音识别技术难成科大讯飞护城河

来源:锌财经(ID:xincaijing),作者:路世明

1月29日,科大讯飞发布公告称,预计2022年净利润4.67亿元-6.23亿元,同比下降60%-70%。

对于这样的表现,科大讯飞有着“合理”的解释。首先自然是反复的疫情,科大讯飞董事长刘庆峰表示:“疫情导致全国各地项目招投标延迟,其中第四季度就有超过20个项目、超过30亿元合同延期,其中60%为教育项目,40%与医疗和智慧城市相关。”

所谓的疫情和大环境,早已成为万能的背锅侠。虽然不可否疫情产生的影响,但抛开疫情也能发现,科大一揽子的“智慧”业务,并不像看起来那么光鲜艳丽,背后所缺乏的技术优势和市场竞争力,也是不得不承认的事实。

其次则是在二级市场上的失利。上市公司“炒股”并不新鲜,1999年开始便走上了炒股之路的雅戈尔堪称典型,就在过去的一年里,炒股等投资收益为雅戈尔贡献了约400亿元的利润。

科大讯飞不是雅戈尔,即便炒股炒成了股东,又即便前期尝到过甜头,可事实证明“炒股”这件事终究不靠谱,尤其是科大讯飞偏爱的那些科创股,总有着挤不完的水分。

其实,科大讯飞不是不知道自己的“弱点”,在短期变现和长远竞争之间,科大讯飞选择了将技术“做大做强”这条路。既是为如今薄弱的“护城河”补课,也是为了众多“智慧”业务的发展打好基础。

01 一揽子“AI”业务

赛道窄小、用途不宽泛、天花板低,这是曾经贴在科大讯飞身上的标签,但放到今天,似乎不太适用了。 近些年来,科大讯飞凭借在语音技术方面的成果,将业务伸向了不少领域,形成了ToB + ToC + ToG的三轮驱动。

在ToB领域,科大讯飞不断在智能教育、智慧城市、智能政法、智能汽车、智慧医疗等相关领域布局发力。在ToC领域,科大讯飞从细分场景切入,相继推出了讯飞智能办公本、录音笔以及基于讯飞听见会议系统及线上转写等产品和服务,来满足消费者需求。

来源:科大讯飞京东自营旗舰店

至于ToG,则是注重ToB和ToC两方面的技术解决方案和产品,提高政府部门的效能效率。比如科大讯飞曾助力安徽打造了“皖事通办”平台,又比如其“因材施教”解决方案进一步规模复制,累计在40+个市、区(县)常态化应用。

通过不断挖掘新增量市场,营收的高速上涨让科大讯飞看起来科技感满满,一揽子的“AI”业务将其装扮的光鲜艳丽。可事实往往与人们看到的相反,科大讯飞的体内充满着各种各样的焦虑。

ToB方面,智能教育领域是科大讯飞商业变现的重要阵地,占科大讯飞收入比重超过三成。凭借先发优势,以及“双减”政策的推动,科大讯飞在过去几年里取得了不错的成绩。但随着智慧教育市场规模扩大,市场竞争加剧,百度、阿里、腾讯等互联网巨头切入赛道,直接影响到了其收入规模及盈利能力。

另外,在智能教育硬件上,科大讯飞推出的AI学习机并没有在市场上表现出强劲的竞争力。中国智能学习设备市场份额前三,仍然由步步高、读书郎、网易有道牢牢占据。

和智能教育同理,科大讯飞的智慧医疗业务也不乐观。至于智能汽车,虽然赛道前景不错,但包括小米和华为等不少科技大厂都开始入局造车,智能汽车语音助理、智能车载系统、一体化车机这些智能化产品,基本都是自研。还有一汽、上汽、广汽这些厂商,随着智能汽车市场的高速增长,基于数据层面的考虑也会走向自主。

ToC方面,2015年6月,京东和科大讯飞合作推出智能音箱叮咚并在线上发售,虽然抢占先机,但并没有取得较好的效果。如今,智能音箱市场份额基本已被小爱同学和小度瓜分,科大讯飞的叮咚在市场上几乎谈不上“存在感”。

来源:科大讯飞叮咚Q3

当然了,录音笔、办公本、翻译机等消费类硬件,科大讯飞的确一直销量领先。 但问题在于,这些专业性较强的小众产品,即便做得成功,过小的市场规模也决定了对营收的贡献上限。

最后是ToG业务,科大讯飞目前颇有“困在”安徽的意思,智慧城市、智能政法等业务区域性弊端明显。此外,G端业务往往还要面临账款周期长、政策变化等诸多不确定性。

越跑越慢的“三轮车”,让科大讯飞不得不寻找新的可能。或许是受雅戈尔投资故事的影响,科大讯飞瞄向了“炒股”。

02 “炒股”并不可靠

作为一家AI企业,科大讯飞在二级市场的投资也偏好科技创新企业。

从2015年开始,科大讯飞陆续投资三人行、寒武纪、商汤科技三家公司,初始投资成本仅约0.22亿元。其中除三人行为一家综合型广告传媒企业外,寒武纪和商汤分别为智能芯片和人工智能领域的知名科技创新企业。

后来这三家企业又陆续IPO成为上市公司,同时人工智能的风说来就来,依靠三家企业,科大讯飞在2020年、2021年分别盈利3.7亿元、3.03亿元,占当年利润总额的25%、20.7%,为当年利润增色不少。

但人工智能的风也是说走就走,2022年AI赛道开始杀估值、挤泡沫,二级市场上场接近八成的科技股出现破发。寒武纪和商汤股价的大跌,让科大讯飞“炒来”的钱,又大把大把的“赔”了进去。

其中,寒武纪曾戴着“科创板AI芯片第一股”的光环于2020年在科创板上市,发行价约64元每股,其后一度上涨至超250元每股。但到2022年3月寒武纪首次出现破发,当年最低谷时仅46.59元每股。

作为“AI四小龙”之一的商汤也是“惨不忍睹”。2022年6月30日,在港股开盘后,商汤科技的股价毫无征兆地上演了一出“仙人跳”,盘中一度跌超50%,股价直接破发至3.13港元每股,其后一度跌至1.11港元每股,单日市值蒸发超915亿港元。

科大讯飞2022年半年报披露显示,其证券投资仍为这三只股票,报告期末账面价值6.88亿元,减少约1.62亿元。再到本次公告,过去的一年里,科大讯飞持股的三人行、寒武纪、商汤等金融资产因股价波动导致公允价值变动收益金额较上年同期减少约5.87亿元。

虽然时至今日,寒武纪、商汤这两只科技股仍处于破发状态,但如果从初始投资的资金量来看,科大讯飞还是“赚”了一点,只是这些钱赚得并不轻松,也对其业务发展和现金流没有用什么实质性的帮助,反而对其自身股价表现产生了或多或少的影响。

二级市场方面,科大讯飞2022年股价不断走低,从2022年1月3日至2022年12月30日,科大讯飞股价从52.77元每股跌至32.83元每股,跌幅高达38%。

来源:雪球

有观点认为,一些AI公司从一开始就反复强调自己模式如何新颖、技术如何先进,然而宣传口径打出去几年,很少有能够真正吸引终端用户关注的规模化产品问世。前期被炒得太火,后期应用落地项目又较少,这可能是被淘汰的一大原因。

说到底,只有真正的硬核技术和落地的应用产品,才能让一家AI企业获得各级市场和消费者的认可。没有技术壁垒,没有足够深的护城河,仅凭“噱头”是没有未来的。

相比寒武纪和商汤,作为“股东”的科大讯飞显然对此理解的更为透彻。能够看到的是,近年来科大讯飞在技术研发上的投资是越来越多、越来越重。

03 不止为匹配业务,也为更深的护城河

科大讯飞的语音识别技术的确是领先的,常年在国际各项比赛上获奖是最直接的证明。

2019年,科大讯飞新一代语音翻译关键技术及系统获得世界人工智能大会最高荣誉SAIL(Super AI Leader,即“卓越人工智能引领者奖”)应用奖。2021年,科大讯飞“语音识别方法及系统”发明专利荣获第二十二届中国专利金奖,这也是国内知识产权领域的最高奖项......

只是,科大讯飞语音这项核心技术的护城河如今越来越浅。

尽管在语音市场深耕多年,科大讯飞仍然挡不住来势汹汹的BAT。自2015年三大巨头入场语音技术领域起,尤其是从百度在2017年12月宣布语音技术全系列接口永久免费开放开始,科大讯飞就显得有些“力不从心”了。

到今天,凭借资金、人才、C端流量等实力,百度、腾讯和阿里的语音技术也已形成从模型算法、开发组件、场景覆盖到行业应用的全链条。面对众多竞争对手软硬件业务的不断崛起,感受到“威胁”的科大讯飞,不得不选择“多条腿”走路。

问题在于,教育、政法、医疗、汽车,这些领域所要应用到的技术可不单单是语音识别,多维度的技术需求正迫使科大讯飞要实现技术端的高速成长。

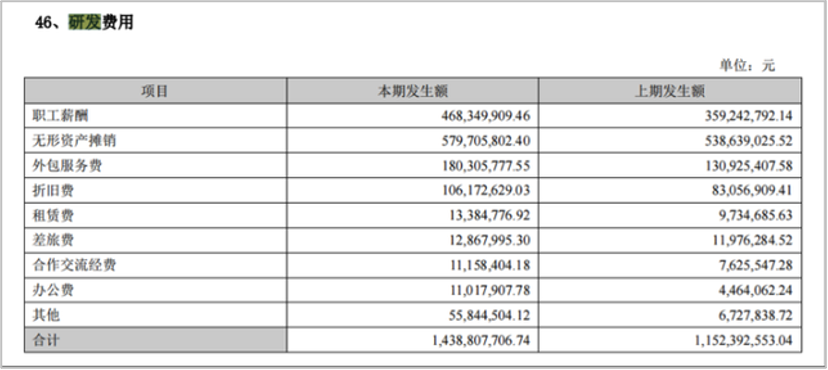

近年来,科大讯飞在教育、车载、医疗等各领域技术应用的蓬勃开展,进行了大量的研发投入。

历史数据显示,科大讯飞的研发人员从2020年的6400人增加到了2021年的8300人,同比增长了30%。研发投入从2020年的24.16亿元增加到2021年的29.36亿元,增加了5.2亿元,研发同比增加21.5%。到2022年上半年,科大讯飞研发投入15.99亿元,占营收比约20%,同比增长30.46%。

来源:科大讯飞2022年半年报

事实上,科大讯飞多个领域的研发如今尚处于“投入期”,因此可以预料,未来在很长一段时间内,其仍然会保持较大的研发投入,并且只会一年比一年更加庞大。

高度研发和商业变现似乎是一道单选题,科大讯飞最大的焦虑正在于此。好的是,在以高净利对投资人负责,以及高研发投入保持长远竞争力之间,科大讯飞貌似选择了后者。

科大讯飞或许明白,只有亮眼的技术能力才能匹配得上它那一揽子的“智慧”业务,也只有技术的迸发,才能让其从“炒股暴富”的美好想象中抽身,拥有更深的护城河,在市场上拥有更多的话语权。