宁德时代的未来,要看特斯拉蔚小理的脸色?

来源:奇偶派(ID:jioupai) 作者:吉诺 编辑:钊

宁德时代,迎来了一个冬天。

作为新能源动力电池“行业一哥”和创业板曾经的“市值王”,宁德时代的一举一动都备受市场关注。今年一季度财报,宁德时代疲态尽显。数据显示,虽然宁德时代的营业收入同比增长了153.97%,但净利润同比下降23.62%,扣非后净利润同比更是下降41.57%。

宁德时代营业及增速图来源:网络

进入2022年,宁德时代利润就涨不动了,股价一路下跌。截至5月20日收盘,宁德时代报价于每股426.9元,总市值9950亿元。

2021年12月宁德时代股价冲至每股692元的顶峰,总市值超1.6万亿元。相比之下,宁德时代股价回调幅度将近40%。显然,宁德时代最近遇到了成长的烦恼,庞大的电池帝国已然出现裂缝。通过这篇文章,你将了解:

1,身处新能源风口最尖端,为什么宁德时代还增收不增利?

2,宁德时代与车企间存在着何种微妙关系?车企为何大力扶持宁德时代的竞争对手们?

3,面对困境与激烈的市场竞争,宁德时代准备好了吗?

01

宁德时代为何增收不增利?

宁德时代在2022年一季度报中写到,公司在一季度营业收入变动的主要原因是业务规模增长;营业成本变动主要原因是销售规模增长带动成本增长,部分上游材料价格快速上涨。

虽然营业收入和营业成本都有增长,但是营业成本增长幅度更大,导致宁德时代出现“增收不增利”的现象。关于什么是业务规模?以及部分源材料是什么?宁德时代并未详细说明。

接下来,我们对宁德时代的主营业务进行剖析,来探索宁德时代净利润下滑的主要因素。并且,利用这些因素来预测未来宁德时代的净利润走势。

通过分析宁德时代2018-2021年主营业务收入的构成情况,发现动力电池业务占比虽有下降,但仍然是宁德时代的主要收入来源,近些年都是超过整体营收的七成。所以,如果知道动力电池业务利润变化的因素,就可以很好地了解宁德时代利润变化的因素。

奇偶派制表

宁德时代在招股书中介绍,影响动力电池业务收入的因素,主要是产品的销量和销售单价。在锂离子电池产销量方面,披露了产销量提升的原因,是因为新能源汽车行业的快速发展。

根据中国汽车工业协会披露的数据,2017-2021年,中国新能源汽车销量分别为77.7万辆、125.6万辆、120.6万辆、136.7万辆、352.1万辆。同期,宁德时代动力电池销量分别为11.85Gwh、21.31Gwh、40.96Gwh、46.84Gwh、133.41Gwh。

因为2018-2021年,宁德时代动力电池所占市场份额为41%、52%、47.54%、45.25%,变化不大,并一直处于行业龙头地位。所以通过对比,可以很好地分析宁德时代动力电池销量的增长趋势与新能源车销量增长趋势的关系。

在单车带电量没有突破时,宁德时代动力电池销量的增长与新能源车销量增长率近似相同。如果单车带电量取得技术突破时,宁德时代动力电池销量的增长率等于新能源车销量增长率与单车带电量增长率之和。

奇偶派制表

所以,我们想知道宁德时代的动力电池产品未来市场空间如何,首先要弄清楚新能源车销量的增长率。国内新能源车销量增长主要受到新能源车市场发展、政策和价格三重因素的影响。

第一,新能源汽车市场发展因素。2021年,中国乘用车销量为2148.2万辆,新能源汽车的渗透率才16.39%,还有很大的替代空间。

第二,政策因素。2020年11月,国务院办公厅印发《新能源汽车产业发展规划(2021—2035年)》,要求深入实施发展新能源汽车国家战略,推动中国新能源汽车产业高质量可持续发展,加快建设汽车强国。

2021年,能源与交通中心发布《2021年中国乘用车双积分研究报告》,报告中提出车企在每个阶段都会被设定一个CAFC值(企业平均燃料消耗量)。

如果实际的CAFC值大于达标值,车企会被暂停高油耗产品的生产并遭受处罚。这样倒逼了车企减少对燃油车的生产,加大新能源车的产量。这些,对新能源汽车来说都是利好消息。

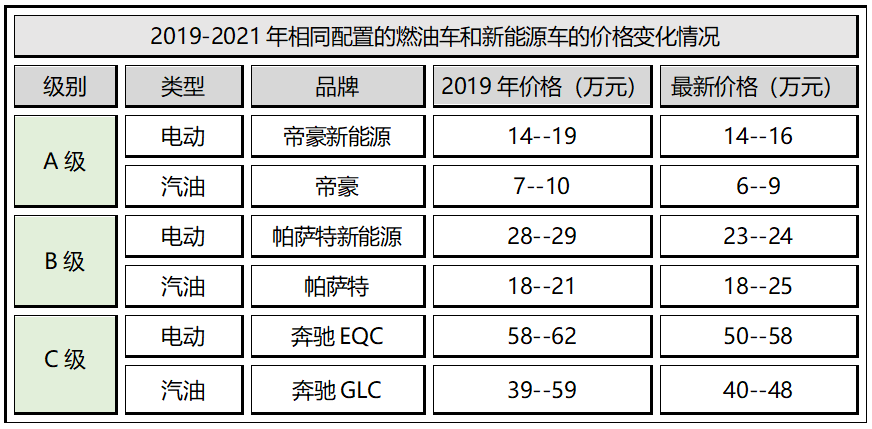

第三,价格因素。通过统计三种级别相同配置的燃油车和新能源车价格变化,可以发现新能源汽车的还有很大的增长空间。

奇偶派制表

三种级别的新能源车型价格都有所下降,下降的幅度普遍高于燃油车的下降幅度。甚至部分车型中,同配置的新能源车价格已经低于燃油车。价格相比于燃油车更实惠,后期使用电也比油更便宜,消费者购买新能源车的意愿也会更强。

目前,新能源车的销量还主要取决于中高端,然后再向A级车渗透。2021年,全国A级以上车型销量1070万辆,如果A级新能源车价格再降一些,至少还有700多万辆的空间。可以看出,新能源车销量,未来仍有高速上涨的空间。

其次,影响宁德时代的动力电池产品未来市场空间,还有单车带电量的变化。

根据五矿证券的分析报告,新能源车的单车带电量由两个因素决定,单个电芯的含电量和电池包的体积利用率。

第一,在单个电芯的含电量方面。想要提高电芯的含电量,只有提高现有材料的性能,或者更换性能更高的材料两种途径。但在核心材料确定后,提高能量密度的幅度空间并不是很大。像无钴电池、硅基负极、固态电池等新材料或者新技术,大多数处于实验或者概念阶段,实际量产时间还不确定。

第二,在提高体积利用率方面。CTP技术比传统电池包的体积利用率,提高了15%-20%,但体积利用率的幅度也不是很大。宁德时代曾提出CTC技术,直接把电芯焊死在新能源车底盘之上。但这一技术还在研发阶段,目前还没有商用。所以未来单车含电量还可能实现增长,但增长速度会比较缓慢。

所以,在现行和可预见的短期里,单车带电量还难以取得突破性飞跃。

虽然,在单车带电量无法突破性增长这一背景下,宁德时代动力电池销量的增长,就与国内新能源车销量增长率近似相同。但是,在国内新能源车增长看好的背景下,宁德时代动力电池销量的增长空间仍然非常大。

不过,问题在于营收的增长,并不一定能带来宁德时代利润的增长。这主要是由于宁德时代一直没能掌握完全的动力电池领域定价权。背后一直有竞争对手的低价策略,对宁德时代形成价格压制。

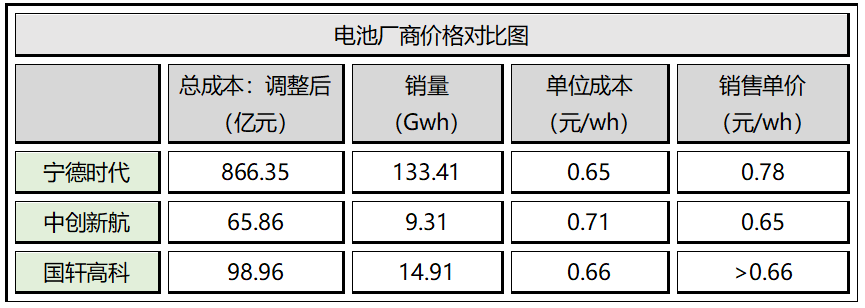

在销售单价方面。2021年,宁德时代动力电池系统销售单价0.78元/wh。竞争对手中创新航的动力电池销售单价2021年一度下降到0.65元/wh。国轩高科的动力电池销售单价则是0.66wh/元。

宁德时代的竞争对手们一直在亏本抢占市场。

2021年,宁德时代动力电池销量为133.41Gwh,全部成本和费用调整后是866.35亿,单位总成本约为0.65wh/元。用同样的方法,我们计算了中创新航、国轩高科的单位总成本。中创新航是0.71wh/元,国轩高科是0.66wh/元。

奇偶派制表

从上述数据中可以发现,宁德时代的销售单价0.78元/wh,单位成本为0.65元/wh,实属正常。但里面有个不合乎逻辑的商业现象,就是中创新航和国轩高科销售单价比单位成本低,通过这种”杀敌八百,自损一千“的方式,来和宁德时代竞争。宁德时代为了保住市场份额,也只能压低市场价格。

其结果就是宁德时代空有动力电池市场上较高的市场份额,但始终无法掌握定价话语权,从而导致了增收不增利的情况产生,并在未来可见的一段时间里会持续下去。

02

天下苦宁德时代久矣?

宁德时代的竞争对手们为什么宁愿自己亏钱,也要把电池价格给压下来?

动力电池是新能源汽车的“心脏”,在成本方面,占据新能源汽车总成本的40%,它在新能源车中的地位举足轻重。

按照正常市场规律,如果电池供应商的市场份额足够集中,自然掌握着该行业的定价话语权。恰巧,宁德时代就符合上述要求,2018-2021年,宁德时代动力电池所占市场份额为41%、52%、47.54%、45.25%,一直雄居榜首。

“超高市场份额让宁德时代话语权过大,在价格方面车企都很被动,这并非车企乐意看到的局面。”北方工业大学汽车创新研究中心研究员张翔认为。

AI财经社曾援引有行业人员表示,“宁德时代话语权太大,车企都成了乙方。”

36氪则把宁德时代的这种在车企面前的强势作风描述得更为清晰。新能源车企如果想获得宁德时代的动力电池产品,在双方合作协议中,车企需要对未来5年到10年的电池需求量做出规划,并向宁德时代提前支付保证金。

协议中规定,车企只有按照预期完成每年的采购额度,宁德时代才会逐年、分批返还这笔保证金。这种保证金并不是预付款,它的性质更类似于押金,车企购买电池的费用依然需要另行支付。

而在传统供应链中,这种现象刚好相反,供应商需要给车企60天乃至90天的预付款周期,所以车企面对宁德时代的这种“霸王条款”,心里肯定是有落差的。

此外,遇到电池质量问题,宁德时代的处理态度也难以让人满意。

2020年之前,新能源车企广汽埃安也是采用宁德时代的电池,但频繁的汽车自燃事件让广汽埃安的销量和名声受到很大的影响。

2019年4月,广汽推出当时续航里程最长的旗舰电动车型Aion S,上市后的4个月内,就发生了多起起火事故,大家对广汽新能源汽车的安全性议论纷纷,而其所搭载的正是宁德时代提供的电池。

当广汽AionS起火所涉及责任认定和赔偿问题,作为供应商的宁德时代并未予以认可。面对宁德时代的强势态度,广汽在当时也没足够底气与其据理力争,毕竟面对是动力电池的龙头,还是自己的核心供应商。

可能,广汽也意识到这样合作下去,将来会继续被动下去,于是开始扶持当时技术较为薄弱的中航锂电。

36氪援引资方人士透露,2019年,蔚来陷入资金困难,面对宁德时代施行的“有钱才发货”原则,蔚来无法获得零部件电池,股价都快跌到一美元,甚至濒临退市的风险。最后没办法,蔚来高管拍出房产证明,才说服对方发货。

与宁德时代建立了独家供应关系的蔚来可能对此深有体会,蔚来创始人李斌在2021年Q3财报电话会议中直言,电池供应是蔚来“交付的天花板”。

此外,36氪透露,有一家国内车企的采购副总裁拿着6亿元的承兑汇票多次拜访宁德时代高层,但是没有结果,最后也无法获得电池。原因是宁德时代要的是电汇,15天到账的那种。而承兑汇票的到账时间通常为60天。

在新能源汽车发展的这十年,宁德时代“杀败”所有车企,成为中国汽车行业最贵的上市公司。然而,这家公司不是车企,而是一家电池供应商。扬子晚报曾这样形容“天下苦宁德时代久矣”,几个新能源车企“揭竿而起”。

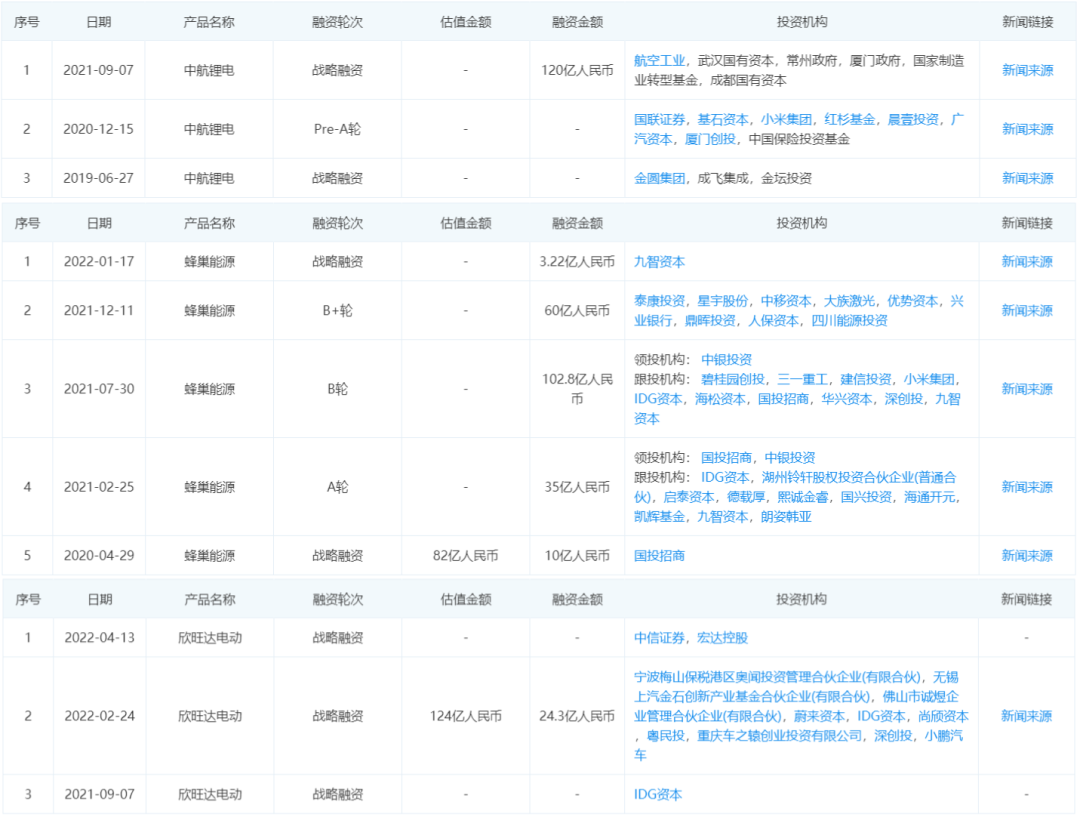

被新能源车企扶持的电池厂商开始逐步崛起,其中欣旺达、中创新航、蜂巢能源等企业在短短两年都是获得超百亿融资。

在企查查披露的数据中,中创新航共融资三次,融资金额数百亿元。蜂巢能源也融资多次,融资额达到数百亿元。欣旺达今年也是融资多次。这些新能源电池厂商的背后股东,不仅有造车新势力蔚来、小鹏、理想、小米等,还包括了上汽、广汽、东风等传统车企巨头。

宁德时代竞争对手融资截图来源:企查查

除了中国车企,宁德时代国外的主要客户宝马和特斯拉,也在建造自己的电池工厂。

2021年12月,宝马在泰国建设电池工厂,第一期投入高达7亿泰铢(约合人民币62亿元);2022年4月,特斯拉在得克萨斯州和柏林的电池工厂举办了开工仪式,意味着特斯拉投资了50亿欧元的超级工厂也开始进入生产阶段。

车企反攻宁德时代的号角,已经吹响。

03

激烈的“迎战”

面对车企和竞争对手们的围追堵截,宁德时代并没有选择坐以待毙,而是从正面予以反击。

4月29日,宁德时代披露,公司向特定对象发行股票的申请获得证监会同意注册的批复。拟向不超过35名特定对象募资不超过450亿元;除此之外,宁德时代账上的货币资金还有1000多亿元。

宁德时代在三个方面做好了储备。

第一,继续加大锂电池产能。宁德时代称,将新建135 GWh锂电池产能建设等项目。产能建设项目涵盖福鼎时代、广东瑞庆时代一期、江苏时代四期及宁德蕉城时代四座生产基地。能生产锂电池的厂商很多,但是既能生产,还能保持低廉价格的厂商就寥寥无几。宁德时代凭借规模效应,将继续保持自己在锂电池行业的龙头地位。

第二,加强第二经济增长曲线。除了汽车电池,宁德时代也在布局储能和光伏业务。2020-2021年,宁德时代储能业务同比增速分别达到218.6%和601%,营收占比从3.86%上升至10.45%。2021年,宁德时代的储能业务方面,首次取得了全球第一的业绩。

除此之外,宁德时代已和三峡集团、国家能源局、中国华电、国家电投等头部能源企业达成合作。且国内首个GWh级共享储能项目群在宁德时代的助力下已落户山东。当前,“风光储”一体化项目广受市场追捧,宁德时代可凭借自身储能业务支持,快速进入抢占市场。

储能产业与光伏产业相辅相成,宁德时代在光伏领域的布局速度也在不断加快。

钙钛矿光伏电池属于第三代太阳能电池,它与晶硅太阳电池相比,在材料纯度需求上,钙钛矿电池只需要材料达到90%就已足够;在组件消耗上,单位面积钙钛矿组件消耗的材料远低于晶硅组件,具有极大的低成本优势。目前宁德时代钙钛矿光伏电池研究进展非常顺利,正在搭建中试线。

第三,加速研发下一代钠离子电池。去年7月,宁德时代发布了第一代钠离子电池,其电芯单体能量密度可达160Wh/kg,虽然略低于目前的磷酸铁锂电池,但在低温性能和快充方面,具有明显的优势,常温充电15分钟达到80%电量,在-20℃环境下能保持90%以上的系统放电率。此外,宁德时代预计,下一代钠离子电池能量密度将突破200Wh/kg。

由于钠元素储备更加丰富,因此钠离子电池在成本上具备优势。中信证券指出,钠离子地壳丰度约为2.36%,远高于锂离子的0.002%;钠离子化合物价格稳定且低廉,约250元/吨,相比之下电池级碳酸锂价格由2021年初的5万元/吨涨至40万元/吨,波动很大。

宁德时代钠离子电池来源:宁德时代官网

按照宁德时代的计划,今年将会是全面布局钠离子电池的一年。去年12月,宁德时代在投资者互动平台上表示,公司的钠离子电池产业化布局已经启动,最终将在2023年左右形成基本的产业链。

除此之外,宁德时代还在研究CTC技术。所谓“CTC”是指将电池、底盘和下车身进行集成设计,简化产品设计和生产工艺的前沿技术。

这一技术的优势是,能够节省空间,提高结构效率。采用 CTC 技术之后,电动汽车的续航里程有望超 800 公里,曾毓群认为 CTC 技术能够解决现阶段纯电动车的续航里程焦虑。

马斯克表示,CTC 技术可以节省 370 个零部件,为车身减重 10%,将每千瓦时的电池成本降低 7%。在多家机构的研报中,CTC被认为是下一个阶段决定新能源汽车竞争胜负的关键核心技术。

宁德时代CTC模型来源:宁德时代官网

4月29日,有消息称华为智能汽车解决方案BU智能车控领域总经理蔡建永已经离职,并加入宁德时代,负责其CTC电池底盘一体化业务。这也是继发布换电业务后,宁德时代再一次加速在热门赛道布局。

显然,宁德时代并不会束手就擒,而是准备好了“弹药”,准备与车企以及竞争对手们的鏖战了。

04

写在最后

从宁德时代的成长历程看,它并不是一家顺风顺水的公司。

2011年,宁德时代刚转行做新能源汽车电池,当时并没有什么重要客户。好不容易拿到了宝马的订单,也只是宝马的冷门车型。在宝马的电池供应商名单中,宁德时代并非首选项,最初宝马只打算让宁德时代生产几百台。

为了获得更多的订单,宁德时代在当时冒着巨大的风险,建了几乎当时全亚洲最大的测试中心。宝马看到了宁德时代的诚意和决心,也为了避免松下、LG等巨头霸占电池市场,于是宝马把5 系混动二代项目转交给了宁德时代,也包含了质量技术标准、合同文件等上百页的德文文档。宁德时代从那时开始发迹,逐渐取得了后面的辉煌成就。

但是,当身份互换,宁德时代市场占有率超过40%,想要掌握动力电池市场定价权的时候,却发现车企和竞争对手们都如狼似虎。

下游车企为重新获得行业话语权,一方面开始扶持新的竞争对手,打压动力电池市场价格,另一方面自研自建动力电池基地。宁德时代在经历过短暂的营收利润高速增长后,迅速转入增收不增利的尴尬平台期。

在资本的追捧之下,宁德时代站上了新能源行业巅峰,又被市场的聚光灯照出了弱点而走下神坛。不过,似乎它自身储备了足够能量,准备继续在新能源的舞台上施展拳脚,大战一场。

只要还在台上,就没有输赢。

参考文章:

1,《今天的宁德时代,是十年前的苹果吗?》智谷趋势;

2,《5 个月跌去 6000 亿,宁德时代怎么了?》极客公园;

3,《从宁德时代的财务、数据分析中,找到了宁德时代的未来!》梨核财经;

4,《万亿电池帝国的裂缝》 36氪;

5,《跌上热搜的宁德时代,跌下神坛 》光锥智能。