高瓴源码出手,天使轮就投了2亿

来源:投中网(ID:China-Venture),作者:张楠

拿到近2亿天使轮融资的项目,长啥样?

几位投资人因为一个链接聊得火热,缘于一则融资消息:泳池机器人公司“星迈创新”宣布完成由高瓴资本、源码资本、顺为创投、云沐资本以及吴中金控联合投资的天使轮融资,融资金额近2亿元。

焦点主要集中于几个关键词,泳池机器人、天使、2亿元。

比如,A想不通,质疑泳池机器人是否真的刚需;B则表示,扫雪、割草、泳池清洁算是“出海三件套”,专切海外中产阶级痛点,“故事逻辑闭环,谁上头谁知道”;C的关注点在估值,“把价格抬上天,让友商投竞品的时候都望而却步,这是不是大基金的传统打法?”

大概总结一下,A、B主要是质疑消费互联网的投资逻辑,这套已经持续了10多年的美元基金标准叙事,在经历过黄金时期后骤然堕入寒冬,在2023年初这个不知是谷底或半山腰的情况下,故事依然可以讲下去,并且有顶级基金愿意买单;C戏谑的,则是投中网已经写过不少次的天使,或者说是早期投资内卷。

将这两条线联系起来,我心下觉得这个项目挺有代表性,于是把融资消息发给董老师,他结论倒下得快:跟当年的扫地机器人一样,主要是故事好讲,一说就懂,所以估值高,“不然IC又要说看不懂了。”

还是一如既往的腹黑啊。

按天使轮出让20-30%的股份计算,“近2亿元”的融资额理论上公司估值应该接近10亿元了,作为一家去年才成立的公司,瞄准的还是“泳池机器人”这么个细分到不能再细分的赛道,星迈创新为啥能让高瓴、源码、顺为等VC估到10亿?

01 拿到近2亿天使轮融资的项目,长啥样?

先来介绍一下星迈创新这家公司,我总结大概的关键词有三个:大厂高P创业、细分赛道大空间、科技属性加持。

天眼查信息显示,星迈创新成立于2022年7月,创始人是王生乐,目前担任星迈创新的CEO&CTO,属于六边形战士,既懂管理,又懂技术。

王生乐在消费机器人领域经验丰富,有4年科沃斯研发工程师、6年追觅科技常务副总裁的技术和管理经验,研发产品包括扫地、洗地、擦窗、太阳能清洁等机器人,以及洗地机、吸尘器等电器,是科沃斯擦窗机器人技术瓶体的发明人。在清洁机器人的产品、销售、研发、测试、工程、供应链等方面经验丰富。

在我拿到的一份相关文件中介绍,王生乐“全流程从0到1建立和管理经验,能力全面性清洁机器人行业唯一”,妥妥的大厂高P创业,天生高其他创业者一等。

投中网在《VC/PE围猎“高P”》一文中,对VC为何青睐高P创业有几点解释:

首先,早期投资的逻辑本就是基于人的;其次,其次,高P人群的厚度更好,策略比连续创业者更可延伸;再次,这种投资策略是最省心的;最后,这类投资,没有大玩家通吃,不管什么类型的规模的VC都有机会。

行业逻辑就是细分赛道+大空间。这点值得好好说道说道,就如文首开头那位投资人所言,泳池机器人应用场景能有多少,是刚需吗?我开始也抱有这种疑问,不过在看了一些资料以及上市公司招股书后,倒是可以把星迈科技的逻辑在此展示一番。

首先从场景来看并不少,截至2021年末,全球泳池保有量为2888.28万个,私人泳池占比超过97%,且每年以50-70万个的速度增加。

要想保证正常使用,就需要以一周两次的频率定期清洁,这要耗费大量人力精力,因此商机早已涌现,从全球第一代泳池机器人发明至今,已经有40年历史,比家用扫地机器人早多了。

来源:望圆科技招股书

在这2800多万个泳池中,美国泳池保有量占全球比重达到36.7%,欧洲为26.1%,据了解星迈创新的初期销售策略即是“北美为主,欧洲为辅;线上渠道主打亚马逊自营与独立站。”

不过这年头想要出海搞得好,熟悉海外销售的人才也少不了,所以在星迈创新的核心成员中,以“销售营销负责人”的履历最为丰富,也被抬到了非常高的位置上,星迈创新是这么介绍的:20年+海外销售和营销工作经历、知名企业海外事业部总经理,多次国际化新业务开拓成功操盘经验、熟悉全球市场、两年实现海外销售额25亿、丰富的海外渠道和营销资源等。

泳池机器人的行业渗透率也已经超过了爆发的临界点,达到19%,这里可以参考一下智能手机、新能源汽车的渗透率增长情况,往往在超过15%以后会快速增长。2021年全球泳池机器人市场规模为16.12亿美元,预计年增长率为17%,到2026年达到35.33亿美元。

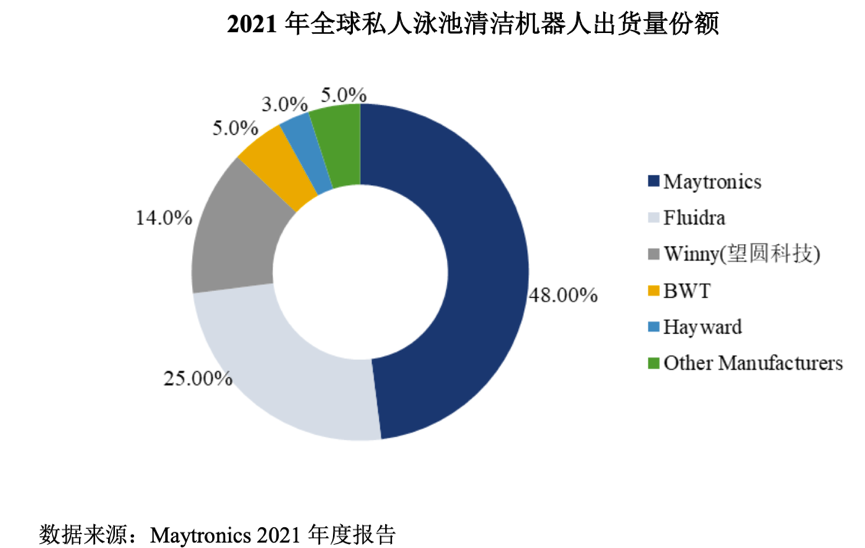

玩家也不多,市场集中度很高,据A股拟上市公司望圆科技的招股书,目前全球泳池清洁机器人出货量前三名就占据了87%的份额,其中以色列老品牌Maytronics占比接近一半,西班牙品牌Fluidra占比25%,望圆科技占比14%排名第三。

在国内的泳池清洁机器人制造商市场份额上,望圆科技属于绝对霸主地位,占比超过80%。如果星迈创新走贴牌路线,那大概率要和望圆科技合作,不过既然是“创新”公司,又融了不少钱,想必供应链还是要掌握在自己手里,不然望圆科技本身也有自己的品牌,成本这块根本不是对手。

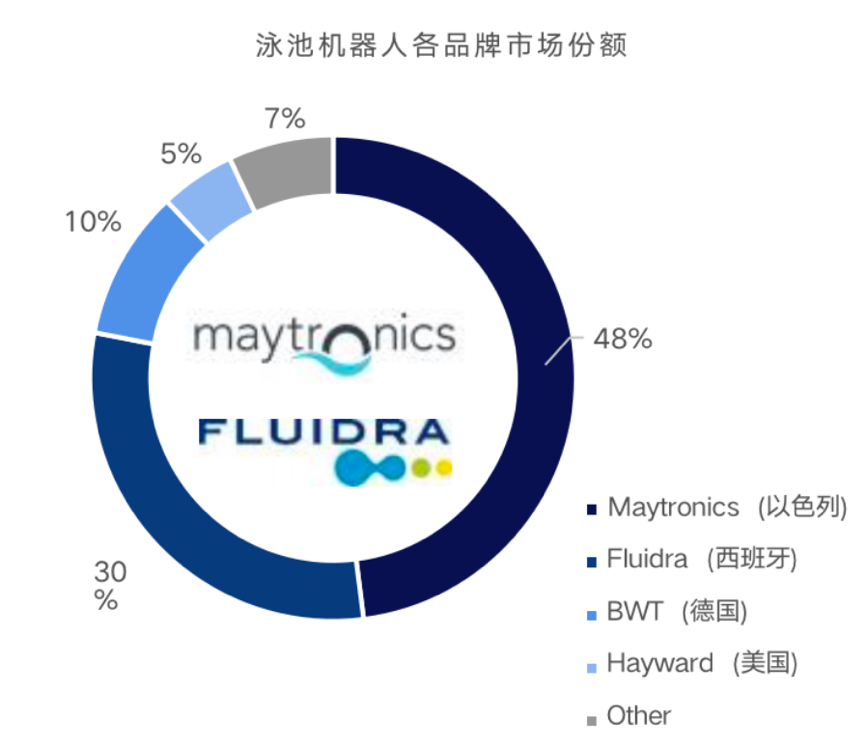

而且十分有意思的是,在我拿到的文件中,星迈创新并没有提及国内望圆科技(Winny)、斯普智能、菲亚兰德(前两者已经提交招股书)等泳池清洁机器人等品牌。大家可以对比以下两张关于“市场份额”的不同图表,也许是由于“出货量”、“品牌”口径的不同,差异其实不小。

怎么写一份投资人感兴趣的BP,如何凸显细分空间大赛道,想必各位创业者心里应该有数了。

来源:望圆科技招股书

最后就是科技属性了。星迈科技的新闻稿介绍, 泳池机器人的产品进化主要可以分为智能性、运动能力、清洁力和易用性四个维度。而目前赛道中的主要玩家都将发力点放在了易用性和清洁性上,但现有泳池机器人产品感知能力较差,无法自主判断环境清洁程度, 且大多数产品没有爬壁功能,无法清扫泳池机器人侧壁。

换句话说,不够智能,运动能力也不足,性价比还不高。王生乐在科沃斯、追觅科技的经验,造泳池机器人颇有些“高维打低纬”的意思,星迈创新主打以下核心技术,一是高精度传感器+智能导航规划能力, 保证设备的避障能力及清洁效率;二是更高效的电机及叶轮流体 、流道优化,带来更强大的清洁能力和续航能力。

不过归根结底,技术好不好最终还是要看实用性,Maytronics能在赛道驰骋几十年,想必杀手锏也不少。就连望圆科技,在招股书中也披露了自己的多项核心技术,从产品上看经历了“轻量化、锂电无缆化、智能化”,20多款型号覆盖从有线到无线、标准泳池到异形泳池,部分型号已经具备爬墙功能。

你看,星迈科技的口径是“大多数产品没有爬墙功能”,望圆科技说自己“部分型号具备爬墙功能”,两种不同的表达其实在说一个事儿,但给投资人展示的效果大相径庭,前者说未来,后者谈现在,无论是天使还是IPO,讲故事必须得有策略。

比如我在找资料的过程中,就发现一家1999年左右成立的公司,这公司以做泳池热泵起家,在顺德有自己的生产基地,2004年销售额已经达到2.5亿元,现在则是主打“20倍节能智慧庭院整体解决方案”,产品也包括泳池清洁机器人,现在也没有VC进驻。

要我说这公司如果把官网拾掇拾掇,在讲品牌和传播策略梳理一遍,没准能讲一个比星迈创新更大的故事。

02 那些最近拿到亿级天使的项目

全球泳池清洁机器人龙头maytronics目前在以色列股市上市,市盈率18倍,市值约12.7亿美元。这么来看,星迈创新至少还有10多倍的增长空间,不过以色列股市流动性与A股、美股不可同日而语言,尤其估值是门艺术,尤其是早期投资。

是艺术要有想象力,简单对标已上市的成熟公司就是对想象力的亵渎,星迈创新用“大厂高P创业、细分赛道大空间、科技属性加持”三个点向VC讲了一个估值近10亿的故事,问值不值10亿不也同样是对艺术的侮辱吗。

再看看,同样在最近拿到亿元级别天使的项目,衔远科技、钠壹新能源、万思医疗、辉羲智能、MiAO都靠的啥?

先说投中网最近写过的辉羲智能,成立于2022年4月,最近刚完成5000万美元的天使+融资,项目估值2亿美元。关键词有四个,产业科学家+高P的创业组合、高端车规级芯片、清华系、团购。

三位创始人分别是徐宁仪博士与清华校友章健勇博士、贺光辉教授,徐宁仪历任微软亚洲研究院、百度智能芯片部技术委员会主席,主导研发百度昆仑AI芯片;章健勇是自动驾驶行业的“高P”,参与蔚来自动驾驶体系的搭建;章健勇主要研究方向是高能效数字系统芯片设计及应用,现为上海交通大学微纳电子学系教授。

三位都有清华背景,人脉和产业资源丰富,在研究、研发、量产方面没有短板,瞄准的又是高端车规级芯片,虽说这两年芯片有所降温,但谁让辉羲智能讲了个“共建芯片架构与先进算法的数据闭环生态”的故事呢,如果错过这么个案子算不算失职?

所以辉羲智能这轮融资挤进了17家机构,再现团购盛况。具体可见投中网文章《一种恐惧:17家机构投一个天使轮》。

然后是衔远科技,也是近期大热的项目,刚刚宣布完成数亿元天使轮融资,由启明创投领投,经纬创投跟投,天才创始人+ChatGPT大模型的组合,不投就是犯罪。

创始人周伯文是个天才,早年进入中科大少年班学习电子信息工程,此后进入中科院、美国科罗拉多大学继续学习计算机。曾担任 IBM Research人工智能基础研究院(AI Foundations)院长、IBM Watson Group 首席科学家、IBM 杰出工程师等职位,负责 IBM 全球在人工智能和深度学习基础研究方面的战略和执行。

2017年9月,周伯文加入京东,历任京东集团高级副总裁、京东集团技术委员会主席、京东云与AI总裁、京东人工智能研究院院长。盘点下来看,就连互联网大佬王慧文没有AI经验,光年之外都获得了2.3亿美元下轮融资认购,在中国有像周伯文这样具备20多年人工智能经验的创业者,更不多见,VC焉有错过之理?

钠壹新能源也基本是相同的路数,科技属性打头,产业想象空间做后盾。

钠壹新能源近期获得超亿元天使轮融资,主打钠电池,创始团队来自华为、CATL、ATL等世界500强企业,有不少在钠电池材料领域研究超过5年的博士。虽说现在钠电池技术还不成熟,可架不住纳便宜,未来在动力、储能方面想象空间巨大。

万思医疗近期完成亿元天使轮融资,致力于血管介入治疗手术机器人研发和产业化,创始人是天坛医院(简称“天坛医院”)神经介入专家李佑祥教授,不过三类医疗器械的投资逻辑跟互联网、科技不太一样,除了技术实力与想象空间,还要看临床和注册情况。

目前万思医疗主导研发的血管介入手术机器人已在国内完成多中心临床试验,并已获得中国首张“脑血管介入手术辅助操作系统”(机器人)NMPA注册证,实现产业化落地。与其说这一亿是天使,其实也跟PE差不多。

MiAO就有点意思了。跟上面的几个案例都不一样,在投中网《“大佬的兄弟”,红杉高榕曹曦联手投了》一文中是这么解释的,“不景气的赛道 + 一位游戏老炮 + 顶级基金的小团购”。

要说MiAO来投可不小,创始人吴萌是个85后,创业前是巨人网络的CEO,拥有多款热门网游的研发和运营经验,投资方是红杉中国、高榕资本,以及一级市场的新面孔Monolith。在这里不得不说Monolith的策略挺好,先傍着红杉投。而红杉呢,在大家都去追捧ChatGPT的时候也没落下,这边过气的元宇宙也没放弃。

我其实挺不理解现在对元宇宙的冷嘲热讽,按说AI是元宇宙的基础设施之一,作为一个更宏大的叙事逻辑,元宇宙有了AI的加持不但没起飞,倒成了唾弃的对象。你看二级市场就现实得多,最近A股游戏板块屡创新高,那些之前说要ALL IN元宇宙的,都因为ChatGPT的爆火而受益,龙头汤姆猫都涨了一倍多。

所以有流动性的二级市场没想象力,全是现实和炒作,没流动性的一级市场只能凭着想象力做早期投资,这之间的鸿沟,太深了。