25-26年,新一轮海风装机景气度或将开始。十四五各省海风规划共65GW,十四五装机预计44GW,尚有21GW待装机;再加上23-24年新增竞配51.15GW(大多为“十四五”规划以外增量),后续装机有保障。根据统计18-24年海风新增招标为70GW,对应装机为41GW,尚有29GW待装机,海风建设周期为2年左右,招标规模明显高于装机量,25-26年可能会加速放量。

根据央视新闻,到2030年,我国海上风电总装机规模预计将达到2亿千瓦,深远海将成为未来海上风电“新蓝海”,预计“十五五”年均装机容量将达到29GW。

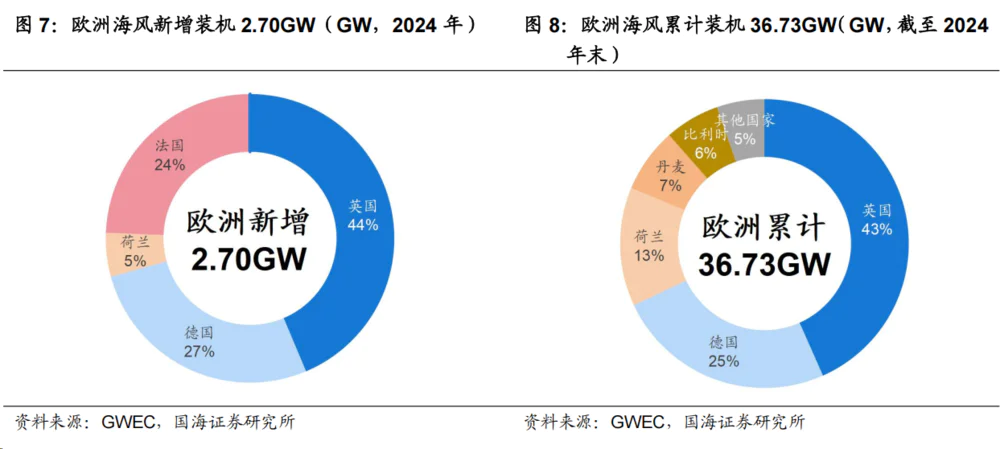

欧洲为全球除中国外海风主要增量市场。在2021年中国海风爆发之前,欧洲海上风电装机量在全球占比维持在50%以上。在欧洲36.73GW的累计装机中,有21.56GW为1991-2019年近30年的装机量,在2020-2024年这5年间欧洲累计装机15.17GW,占全部装机的41%,年均装机达到3.03GW。

欧盟是世界上最大的天然气消费地区,俄乌冲突的爆发,深刻地改变了欧洲的能源格局,迫使欧洲在压力之下加速调整其能源战略。2025年5月,欧盟在“REPowerEU”行动框架下明确了到2027年停止所有从俄罗斯的天然气进口的目标,切断了俄罗斯天然气供应恢复的可能。欧洲急需寻找独立、稳定的替代电源。

海风是欧洲替代电源的主要选择之一。欧洲对于天然气替代电源的选择有限:在“净零计划”和高额碳排放费用影响下,化石能源已不在考虑范畴。2011年福岛核事故后,欧洲反对核能的声音不断出现,各国核电站逐步关停,重启核能也压力重重。因此,海风、陆风、光伏成为欧洲替代电源的主要选择。

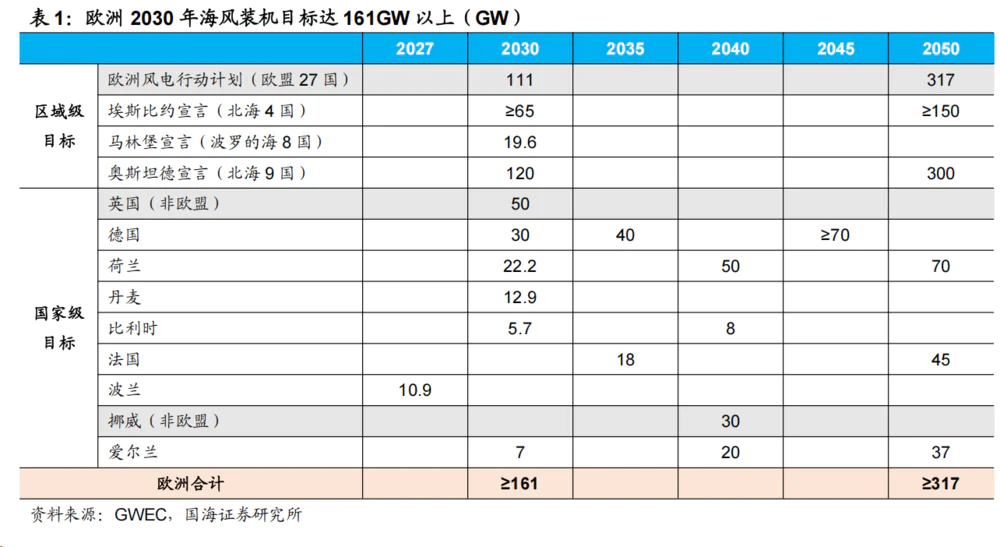

2023年10月,欧盟委员会提出《欧洲风电行动计划》,将欧盟2030年、2050年海风装机目标分别上调至111GW、317GW。至此,欧洲2030年海风装机目标已达161GW以上(欧盟111GW、英国50GW)。

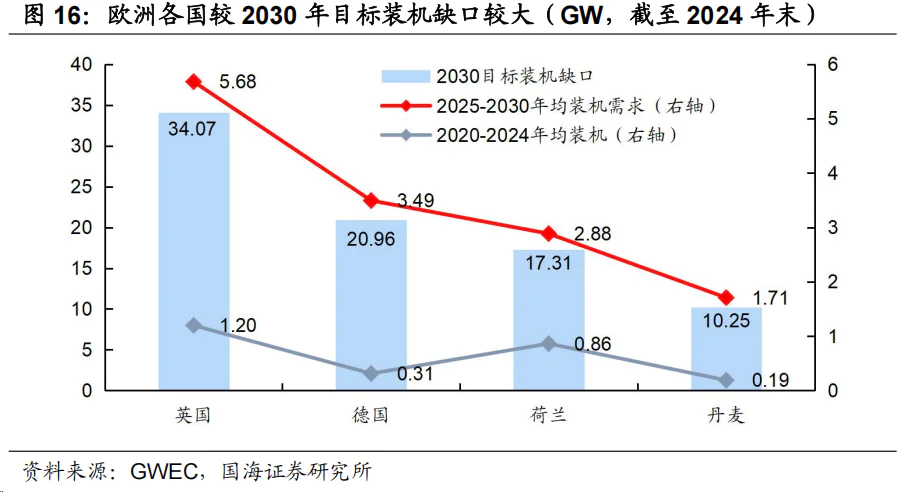

根据GWEC,截至2024年末,欧洲海上风电累计装机36.73GW,距离2030年161GW以上的目标还有超过124GW的缺口,带来巨大产业机遇。

2025-2034年这未来10年间,欧洲海风年均装机量有望提升至12.57GW,是2020-2024年年均装机量3.03GW的4倍以上。

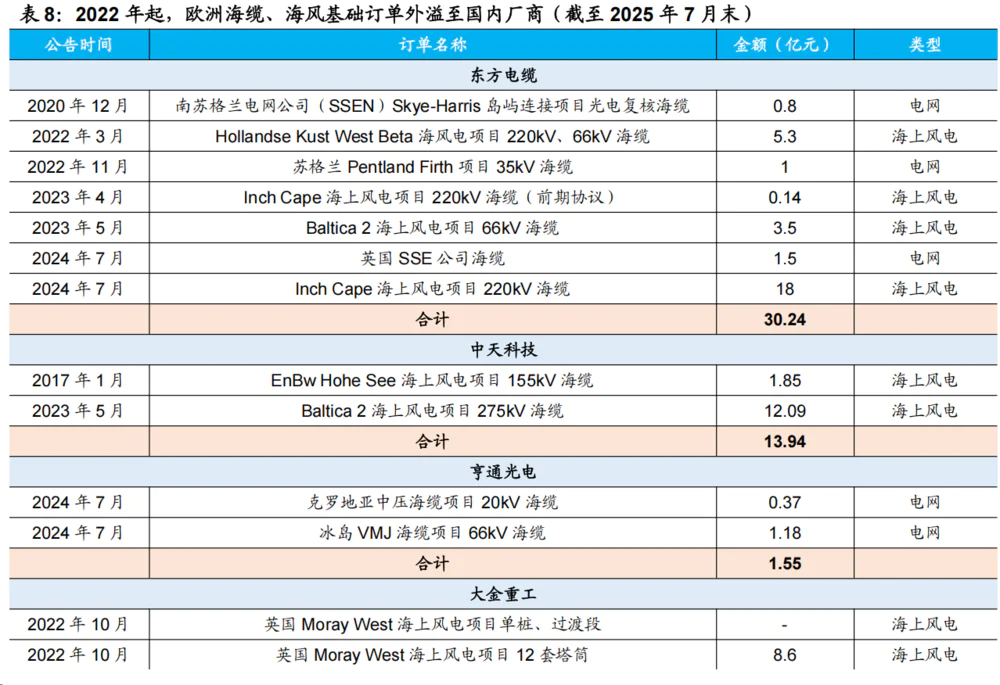

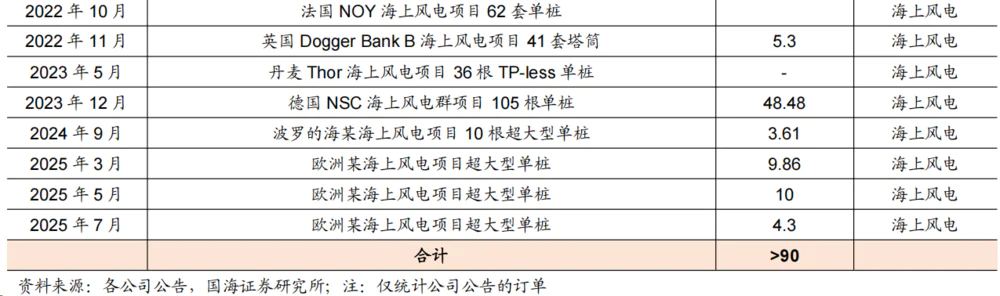

从2022年起,欧洲订单持续外溢至我国厂商。由于欧洲本土海缆、海风基础厂商在手订单过剩,2022年起欧洲海风订单持续外溢至我国厂商。2022年3月,东方电缆中标荷兰HKWB项目海缆;2023年5月,中天科技、东方电缆分别中标波兰Baltica2项目275kV、66kV海缆,合计金额约16亿元;2024年,东方电缆中标英国InchCape海风项目220kV海缆,金额达到18亿元。大金重工自2022年起连续获得欧洲海风基础订单,据统计,截至2025年7月末,其公示的欧洲订单金额已超过90亿元,相当于其2024年营收的2.4倍,成为欧洲海风开发的国内最大受益者。

一、东方电缆

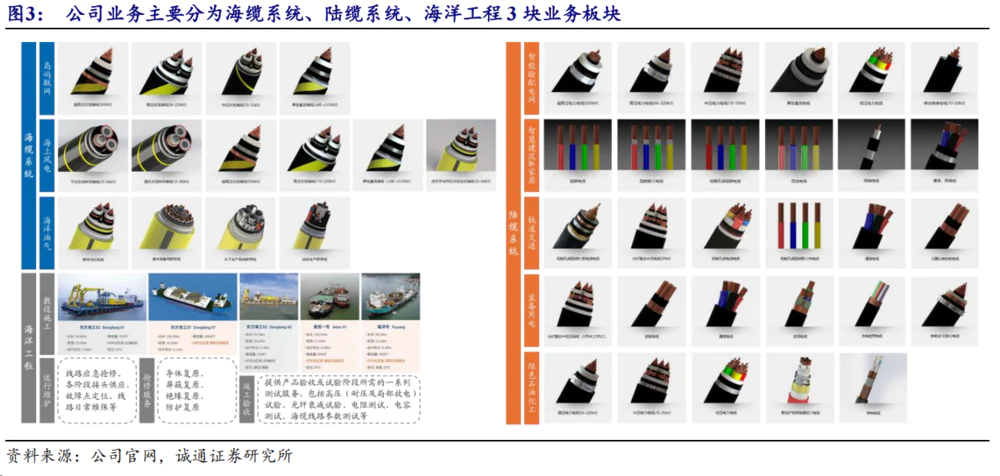

公司是国内陆地电缆、海底电缆系统核心供应商,深耕海缆行业多年,目前稳居国内海缆公司前列。

公司目前业务主要分3大板块:(1)海缆系统业务,主要包括海上风电、海洋油气和岛屿互联板块;(2)陆缆系统业务,包括智能输配电网、智慧建筑&家居、轨道交通、装备用电、绿色石油化工等板块;(3)海洋工程业务,主要包括海缆敷设施工、海陆缆运行维护、抢修服务以及竣工验收服务,与公司电缆制造业务互为协同。

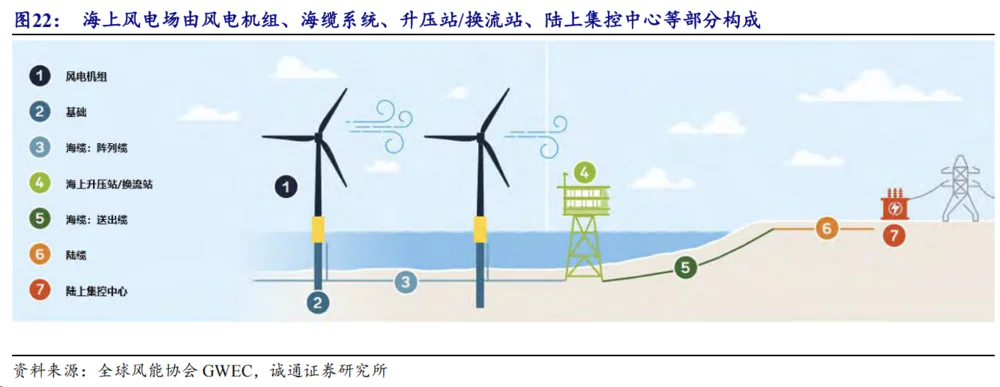

海缆指的是海底电力电缆,是海上风电场电力送出系统的核心部件。海上风电场的电力传输分为3个节点:风机(机组通过变压器升压至35/66kv)、海上升压站/换流站(将汇集的电流升压至220kv以上)、陆上集控中心(接入主网)。

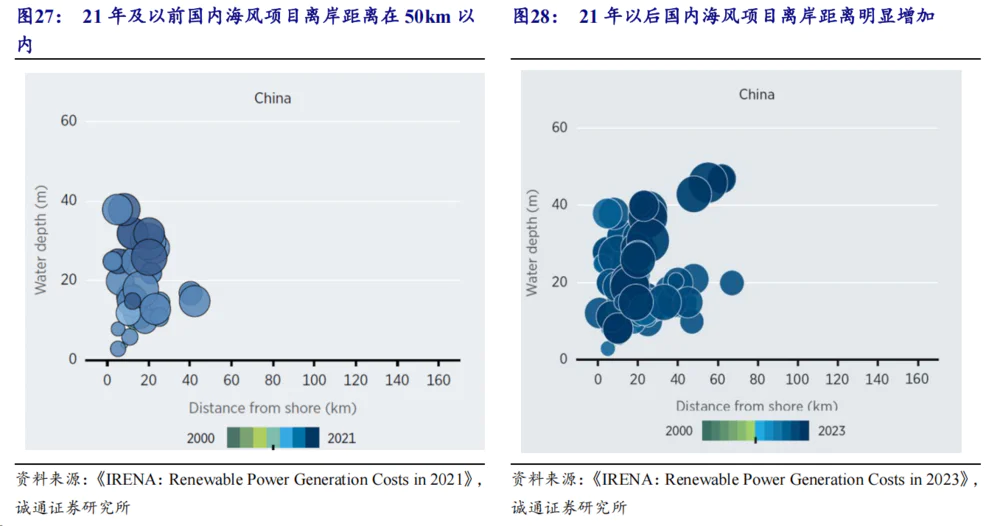

近几年国内海风行业深远海化趋势明显,离岸距离显著增加,根据IREAN的数据,2017年国内海上风电项目的平均离岸距离仅为15公里,2023年提升至27公里。

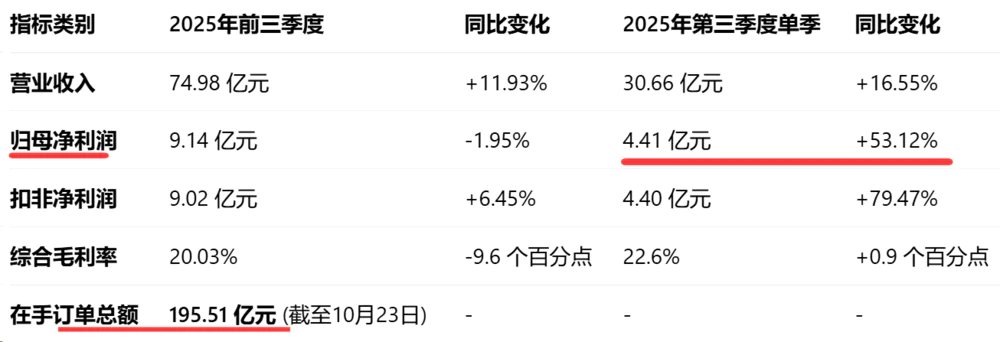

近日公司发布2025年三季报,Q3单季营收30.66亿元,同比增长16.55%,归母净利润4.41亿元,同比增长53.12%,扣非后净利润4.40亿元,同比增长79.47%;公司前三季度营收74.98亿元,同比增长11.93%,归母净利润9.14亿元,同比减少1.95%。

截至2025年10月23日,公司在手订单约195.51亿元,其中电力工程与装备线缆38.86亿元、海底电缆与高压电缆117.37亿元、海洋装备与工程运维39.28亿元,在手订单饱满。

二、中国巨石

中国巨石股份有限公司为中国建材旗下玻纤板块核心企业,主营玻纤及制品的生产销售。公司为全球玻纤龙头企业,粗纱和电子纱/布产能规模均位居国内首位,在风电/热塑/电子布领域竞争实力强劲,已实现热固(TS)粗纱全球第一、热塑(TP)短切全球第一、电子(IT)薄布全球第一。

1、受益风电叶片大型化

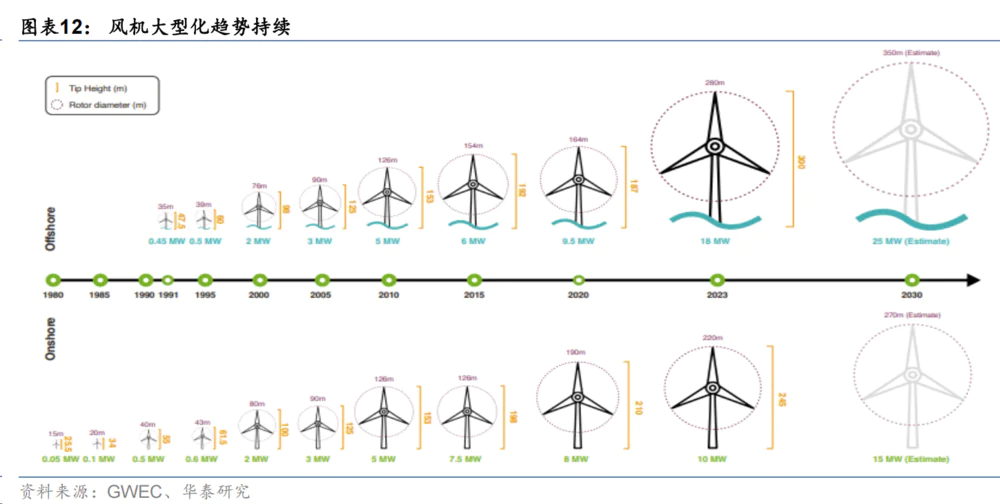

随着风电产业发展和风电技术进步,基于风资源使用效率持续提升和度电成本不断降低的要求,风电机组大型化已成为行业发展的重要趋势。据GWEC,目前陆上风电机组主流机型集中在5~6MW的机组,6MW以上的机型有望成为未来几年陆上风电的主打产品。而在海上风电领域,目前各大风机厂商已推出10MW以上的机型,其中风电整机龙头维斯塔斯和通用电气等均已推出15MW和14MW的海上风机,其风机叶片的直径通常超过200米。

玻纤是风机轻量化和大型化的关键材料。风电纱主要指应用在风电领域的玻璃纤维纱,产品种类以直接纱为主。玻璃纤维具有保温、绝热、增强效果好、重量轻等特点,是风电轻量化、大型化的关键材料,主要应用在叶片、机舱、导流罩等部位,其中叶片是最主要的应用部位,叶片的蒙皮、腹板和主梁上都会使用玻璃纤维作为增强材料。

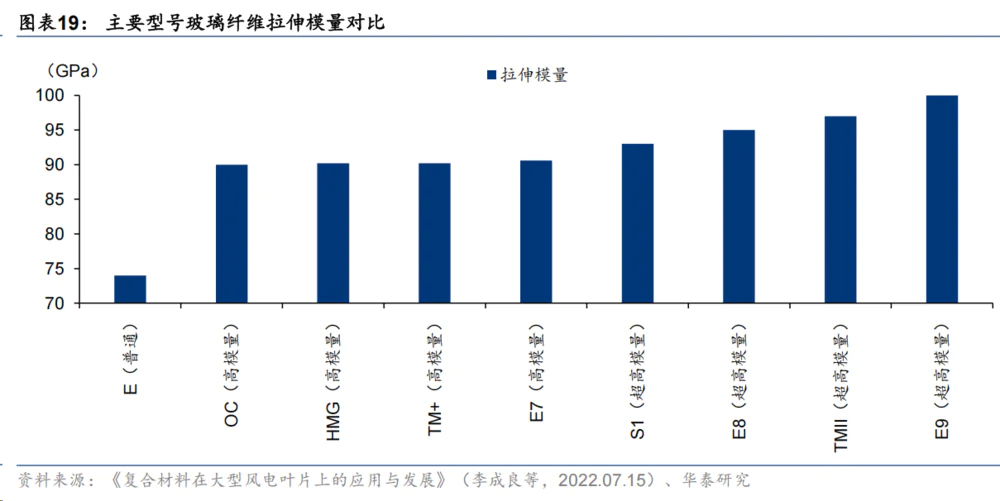

玻璃纤维的拉伸模量是影响叶片变形的关键因素之一,因此其模量的增加对叶片刚度的提升意义重大。玻璃纤维企业持续不断的进行技术创新。

2008年,公司自主研发出全国首个具有完全自主知识产权的E6高性能玻璃配方,成功突破“卡脖子”技术;随后2009-2019年,公司陆续推进E7、E8系列产品,改进原有工艺,改善了产品性能和生产成本;2020年,公司成功推出E9超高模量玻纤并实现池窑化量产,模量超过100Gpa,成为全球玻纤行业模量最高的配方,主要应用超长海上风电叶片领域,适用范围最长为110米。公司自主研发生产的高模高强E8、E9系列风电纱,拥有独特性能,均能够应用于海上风电。

2、受益电子布

电子玻纤纱是一种绝缘性较好的玻纤材料,可制成玻纤布,用于印制电路板(PCB)的核心基材——覆铜板(CCL)的生产。电子玻纤纱约占覆铜板成本的25%-40%,是制备PCB的重要原材料,PCB是电子信息技术产业的核心基础组件,下游覆盖消费电子、汽车电子、通信、计算机等高端领域。目前全球AI技术发展迅速,,未来有望带动高端电子布的需求释放。

公司自2005年开始涉足电子布领域,2017年开始大规模扩产增量,现已做到电子布行业效率、技术、管控的全面领先,成本优势领先竞争对手30%。目前,公司拥有电子纱/布产能为27万吨/9.6亿m,市场份额位居行业首位。

公司7628型电子布产能规模居行业首位,具有高强度、高耐热性、电气特性佳等特点,广泛应用于中低端PCB产品市场,同时公司成功开发多种电子纱/布高端产品,如直径3.7微米超细纱、直径9微米电子纱、超5G低介电常数玻纤等产品,并已在高端电路板、汽车电子、5G通信等领域广泛运用。随着公司淮安10万吨电子纱项目逐步建成投产,未来公司有望进一步提高高端电子布/纱产品份额。

3、三季报利润翻倍+贷款回购股份

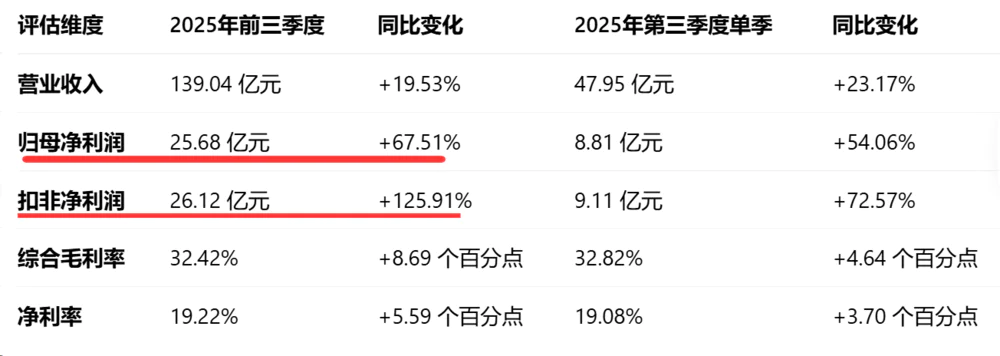

近日,公司发布三季报,2025年前三季度公司实现营业收入139.04亿元,同比+19.53%;归母净利润25.68亿元,同比+67.51%;扣非后归母净利润26.12亿元,同比+125.91%。

10月25日,公司发布回购股份的公告,要在不超过22元的价格,买3-4000万股;回购的股份将用于公司股权激励计划,若股权激励计划未能取得国资委批复、股东大会未能审议通过等,就予以注销并减少注册资本;本次回购股份的资金来源为公司自有资金及自筹资金,目前已取得招商银行嘉兴分行出具的《贷款承诺函》,承诺为公司提供不超过人民币63,000万元。

注意:本文为长期逻辑。